上周债市波动频繁,受多重消息扰动

AI导读:

上周国内债市收益率呈现先上后下波动,受央行处罚名单、财政工作会议、国办发文等多重消息扰动。同时,美国国债收益率普涨,引发市场关注。本周央行公开市场有逆回购到期。

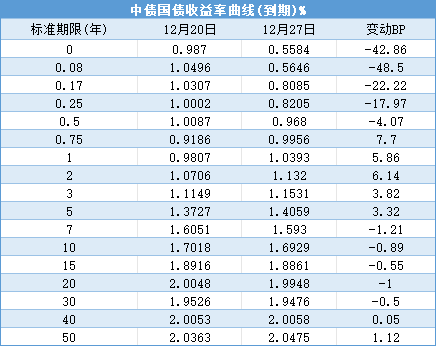

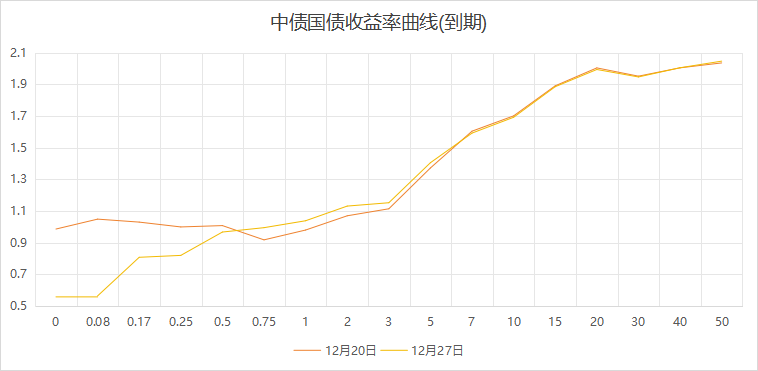

新华财经北京12月30日电(王柘)上周(12月23日至12月27日)国内债市收益率呈现先上后下的波动趋势,10年期国债与10年期国开债在周一分别创下1.6645%和1.73%的历史新低后,连续三日反弹,但后半周再度走低,全周分别微跌0.5BP和0.25BP。期间,债市受到多重消息扰动,包括央行基本确定债市违法违规行为的首批处罚名单、全国财政工作会议明确明年提高财政赤字率并安排更大规模政府债券、国办发文优化完善地方政府专项债券管理机制等。

12月25日,湖北省成功完成四期地方债招标,标志着2024年地方债发行圆满收官。据统计,2024年地方债发行总量达到约97,935.79亿元,较2023年增长4.89%,较2022年增长32.93%。

行情回顾:上周,债市收益率涨跌互现,曲线趋于平坦。具体来看,周一债市收益率因资金面宽松而下行,但随后因央行处罚名单消息转为上行;周二,全国财政工作会议释放积极财政政策信号,叠加外媒报道明年拟发行特别国债,国债期货大幅下挫;周三,MLF续做大幅缩量,市场宽松预期减弱,债市收益率上行;周四、周五,债市经历回调后重回涨势。

国债期货市场亦呈现先下后上的走势,短端走势较弱。中证转债指数全周震荡,小幅上涨0.15%。

一级市场:上周,利率债合计发行15只、2401.32亿元,其中国债发行4只、1920.1亿元,地方债发行11只、481.22亿元。本周无国债和地方债发行,政策性银行债将发行11只、970亿元。

12月25日,湖北省四期地方债完成招标,为2024年地方债发行画上句号。据统计,2024年地方债发行总量显著增长。

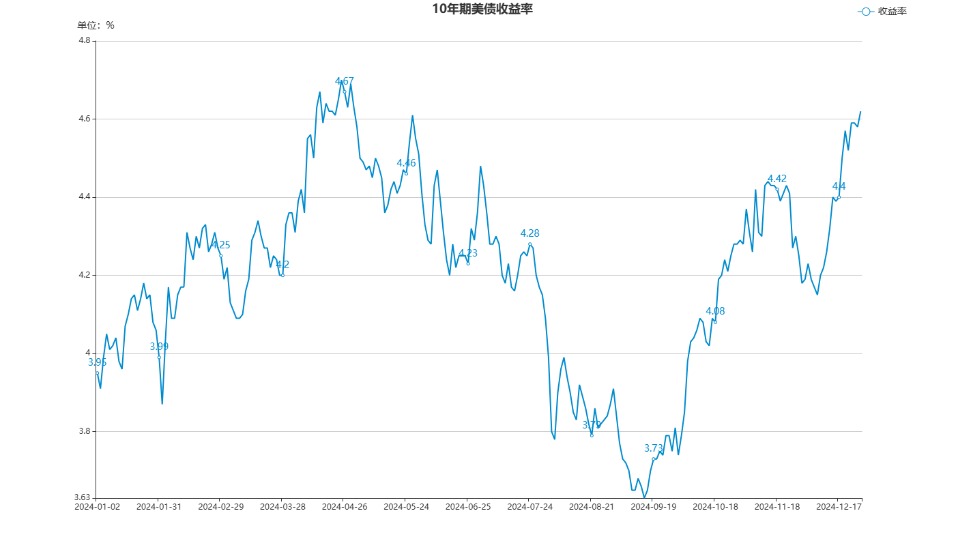

海外市场:美国国债收益率上周普遍上涨,10年期美债收益率升至近8个月高点,全周累计上涨9.70BP。长债收益率的反常攀升引发市场关注,主要与美联储降息步伐预期放缓及美国财政背景可能恶化有关。

美联储主席鲍威尔表示,货币政策立场已明显减少限制性,未来在考虑进一步调整政策利率时将更加谨慎。

公开市场:上周,央行公开市场净回笼7982亿元,资金利率分化,跨年期限资金价格走高。本周,央行公开市场有5801亿元逆回购到期。

要闻回顾:全国财政工作会议强调2025年要实施更加积极的财政政策,包括提高财政赤字率、安排更大规模政府债券等。同时,国务院办公厅印发《关于优化完善地方政府专项债券管理机制的意见》,提出多项举措优化专项债券管理。

国家统计局数据显示,1-11月份全国规模以上工业企业利润总额同比下降4.7%。国家外汇管理局公布的数据显示,我国外债规模三季度略有下降,结构保持稳定。

机构观点:

天风证券:债市看多方向不变,但需注意阶段性波动,当前10年国债波动区间可能在1.5~1.7%。

民生证券:中期视角下,债牛环境仍存在,但短期内债市面临的扰动因素不少,震荡市特征将更为明显。

华泰证券:未来利率债波动可能加大,明年信用供给偏弱、需求有增量,信用债补涨可能和票息价值受到更多关注。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。