个人养老金基金业绩分化,投资者如何抉择?

AI导读:

个人养老金基金产品持续扩容,但逾八成产品今年业绩亏损,首尾业绩相差约15%。文章分析业绩分化原因,并给出投资者选择个人养老金基金的建议。

自个人养老金制度推行以来,个人养老金基金产品阵容持续壮大。然而,市场现状却令人瞩目:当前市场上超过160款个人养老金基金中,逾八成产品今年以来的业绩表现不佳,出现亏损,仅有不到两成的产品实现盈利,首尾业绩差异高达约15%。这一现象引发了广泛关注与讨论。

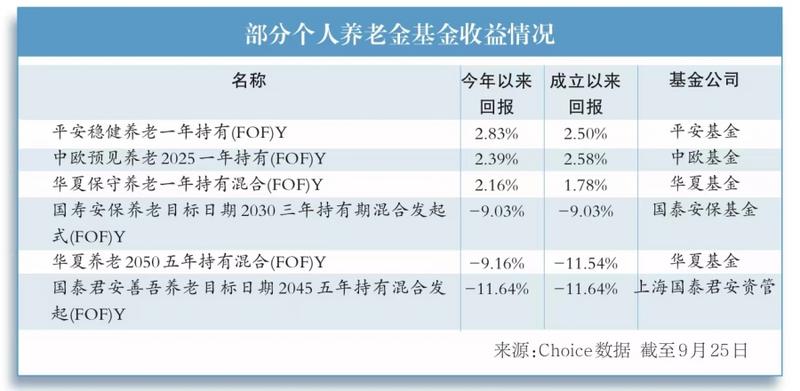

作为个人养老金产品的关键组成部分,个人养老金基金产品数量已增至约160只。从投资者最关心的收益角度看,截至9月25日,今年以来仅有27只产品年内收益为正,占比约17%,这意味着超过八成的个人养老金基金今年均遭遇不同程度的亏损。表现最佳的产品,如平安稳健养老一年持有(FOF)Y,年内回报也不足3%。

拉长观察周期,业绩表现同样不容乐观。从产品成立至9月25日的回报情况看,仅20只个人养老金基金收益为正,其中中欧预见养老2025一年持有(FOF)Y和平安稳健养老一年持有(FOF)Y收益最高,但也仅达到2.5%左右。个人养老金基金首尾业绩相差显著,今年初至9月25日,平安稳健养老一年持有(FOF)Y以2.83%的收益率领先,而中欧预见养老2025五年持有(FOF)Y则以-11.81%的收益率垫底,首尾差距约15%。

进一步分析个人养老金基金大面积亏损的情况,可以发现,年内收益排名前十的均为一年期产品,而收益排名倒数十位的则多为五年期或三年期产品。从规模角度看,截至二季度末,有数据显示的149只个人养老金基金规模合计为50.03亿元,其中仅12只基金规模超过亿元,逾九成基金规模不足亿元。

对于个人养老金基金大面积亏损及持有期与收益关系的问题,专家指出,养老目标日期型基金持有期越长,可投资的权益类资产比例越高,短期内基金净值波动也会越大。随着目标日期的临近,这类基金会逐步降低权益类资产配置比例,增加非权益类资产配置。此外,不同的养老目标风险型基金采取不同的投资策略,导致业绩存在差异。业绩分化进一步导致规模差距,只有长期稳健的产品才能获得投资者青睐。

在选择个人养老金基金时,投资者应仔细研究基金的投资目标、策略、历史表现以及风险等级,确保其符合自己的投资需求和风险承受能力。此外,由于个人养老金基金成立时间较短,投资者可以参考管理该基金的基金经理或基金管理人其他同类型产品的过往业绩,优选整体表现长期、稳定且能带来较好投资体验的基金经理或基金管理人。

对于投资者而言,个人养老金基金虽有税收优惠,但产品管理费和托管费也是减半优惠。因此,投资者应着眼于长期养老规划,尽量从中长期角度出发做出投资决策,避开短期情绪影响。同时,产品配置需多元化,根据自身的风险承受能力选择合适的养老产品。

个人养老金基金主要分为两类:养老目标日期基金和养老目标风险基金。养老目标日期基金直接以退休日期命名,适合没有太多精力和经验的投资者;养老目标风险基金则通过限制投资组合的权益类资产配置比例或组合波动率等方法,将基金整体风险控制在预先设定的目标范围内,更适合有一定资产配置能力的投资者。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。