多家券商解读7月A股市场,聚焦中报行情与政策预期

AI导读:

多家券商对7月A股市场进行解读,聚焦中报行情与政策预期,建议围绕“中报业绩”和“三大安全”两个维度展开配置,把握经济复苏和政策支持带来的投资机会。

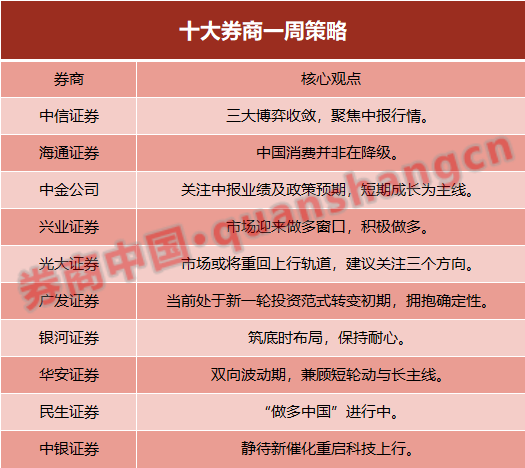

中信证券:聚焦中报行情,三大博弈收敛

A股市场上半年波动较大,呈现出主题交易极致化和机构博弈极端化的特征。随着7月的到来,市场进入业绩和政策验证期,主题、政策、调仓三大博弈将逐步收敛,聚焦业绩驱动的中报行情。建议投资者围绕“中报业绩”和“三大安全”两个维度展开配置,把握经济复苏和政策支持带来的投资机会。

国内经济仍在筑底阶段,下半年有望温和复苏,政策预期虽处谷底,但预计7月国内逆周期政策不会缺席,且美联储重启加息概率不高,国内宏观流动性偏松。市场处于下半年波动区间的谷底,三大博弈将逐步收敛。

海通证券:中国消费非降级,消费升级进行时

近期市场对消费降级的讨论增多,但多为消费景气度阶段性调整时的悲观表述,而非长期趋势。我国人均GDP迈过1万美元后,消费升级加速,中等收入群体扩张与乡村消费水平提升驱动消费升级。消费估值已不高,性价比凸显,投资机会显现。

随着政策效力显现,A股消费行业盈利有望改善,医药和基本消费部分子行业盈利有望实现较快增长。消费估值已经不高,投资性价比已经凸显。

中金公司:关注中报业绩及政策预期,短期成长为主线

7月市场进入重要数据和政策观测期,未来两周将发布6月和二季度经济金融数据,可能强化宏观政策支持的预期。稳增长相关政策正逐步加码,建议继续关注政策取向及落实情况。A股市场估值水平偏低,已计入较多谨慎预期,若政策应对得当,市场中期前景不必悲观。

行业配置方面,短期成长为主线,中期看消费。建议关注顺应新技术、新产业、新趋势的偏成长领域,需求好转或供给格局改善的领域,以及股息率高且具备优质现金流的领域。

兴业证券:市场迎来做多窗口,积极布局

当前市场正迎来一个涉及面更宽、赚钱效应扩散的做多窗口。若市场风险偏好受到外部因素冲击、指数出现动荡,或迎来年内战略布局时点。

“数字经济”方面,布局已卓有成效,但尚未触及过热水平,行情正在步入轮动扩散阶段。建议把握“数字经济”低位行业的轮动扩散机会。“中特估”方面,近期轮动强度开始回落,板块已再度进入收敛、寻找主线的过程。往后看,叠加经济悲观预期修复和政策呵护预期,中特估或再次迎来投资机会。

光大证券:市场或重回上行轨道,关注三大方向

市场或将重回上行轨道,经济与盈利数据的同比回升将是市场上行的核心动力。当前整体经济与盈利仍然处于修复的初期,尤其是盈利数据的改善才刚刚开始。未来有望看到经济与盈利的进一步好转。

市场或仍将回归景气主线,建议关注三个方向:数字经济+AI、左侧布局经济复苏相关方向、“中特估”。

广发证券:拥抱确定性,新范式转变初期

当前处于新一轮投资范式转变初期,无风险利率下行、风险偏好降低,配置更加追逐“确定性溢价”。稳增长信号继续浮现,但本轮稳增长特殊性需要审视。当前全球新一轮投资范式共振,政策力度与形态尚存不确定性。

行业配置方面,继续聚焦确定性资产“杠铃策略”,择优稳增长。关注科技奇点确定性、永续经营确定性、高股息/低杠杆/低估值三因子择优稳增长等方向。

银河证券:筑底时布局,保持耐心

7月关注具有长期增长动能的行业及企业。当前市场观望情绪逐渐消退,A股没有继续大幅下跌的基础,是布局的好时机。建议战略性布局中特估、科技、消费等板块里的价值股。

华安证券:双向波动期,兼顾短轮动与长主线

6月市场震荡小幅收涨,月末行业重新回到了快速轮动的特征。展望7月,中共中央政治局会议和美联储议息会议均将在月底落地,市场可能会加大波动,但无忧大涨大跌。

配置上,短期维度选择有望迎来轮动的行业,如地产下游、自动化设备及景气边际修复的品种等。立足中长期,继续把握科技、中特估与复苏的三条主线。

民生证券:“做多中国”进行中

宏观基本面已阶段性企稳向上,产业层面积蓄了大量反弹力量,与中国相关资产将迎来机会。新秩序正在形成,建议拥抱均值回归思维。

中银证券:静待新催化,重启科技上行

短期汇率波动对市场风险偏好产生冲击,市场情绪延续低位震荡。A股下行风险有限,但短期上行动力欠缺。随着政策预期落地或数据实质性好转,市场有望逐步开启年内第二轮行情。

关注“AI+”主线中具备催化的领域,如“AI+金融”、“AI+制造”,以及短期均衡配置国防军工和新能源。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。