红利资产跨年回归,配置价值显现

AI导读:

市场进入“跨年”交易时段,红利资产悄然回归,累计涨幅远超沪深300。监管政策引导上市公司提升分红水平,红利资产因相对确定性优势备受青睐。基金公司指出一季度为配置红利资产好时机,红利策略不挑行情,长期投资价值显著。

市场步入“跨年”交易时段,红利资产悄然成为焦点。自11月以来,相关指数逐级攀升,截至12月27日收盘,近一个月内累计涨幅已超过6%,几乎为同期沪深300指数涨幅的两倍。

据公募机构最新研究,红利资产年底的回归并非偶然现象,而是由多重因素共同推动。监管层积极引导上市公司提升分红水平、优化分红机制,促使上市公司分红意愿和频次持续增强。同时,随着海内外市场不确定性增加,市场风险偏好难以维持高位,红利资产因其相对稳定的优势而受到更多投资者的青睐。新一轮红利投资时代正在展开,红利资产成为底仓配置的优选。

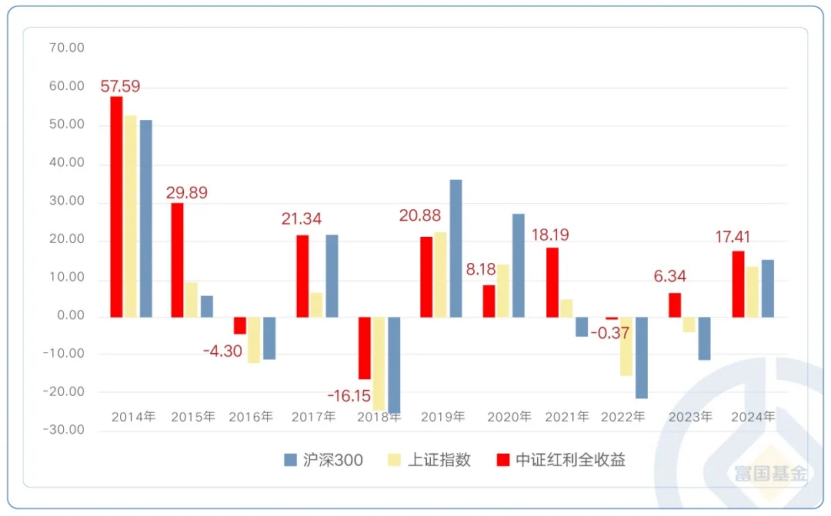

基金公司指出,一季度通常是红利资产配置的良好时机。保险资金等长期资本为获取稳定现金流,年初时往往会配置一定的高股息资产,以待5月至7月的“分红季”。历史数据显示,红利资产存在显著的“日历效应”,且这种策略不依赖于市场行情。近十年来,中证红利全收益指数有八年跑赢沪深300及上证指数。

截至12月27日,红利指数自11月以来的累计涨幅显著,超过同期沪深300指数。年内红利主题基金累计规模已超过300亿元,其中嘉实红利精选混合基金募集规模近30亿元,成为年内成立规模最大的红利主题基金。

政策层面,监管层持续出台政策鼓励上市公司提高分红水平。例如,国务院国资委发布相关意见,中国结算也宣布将对A股分红派息手续费实施减半优惠,进一步营造了红利投资的良好氛围。此外,上市公司分红行为也呈现出积极变化,多家行业龙头首次发布中报、三季报分红预案,增强了股东回报,提升了市场对红利资产的关注度。

华夏基金分析认为,随着海内外市场不确定性加剧,红利资产因其相对确定性的优势而备受追捧。当前红利拥挤度已回落到历史中枢水平,配置价值显现。面对市场磨底阶段和资金博弈的复杂性,红利资产的配置优势再度凸显。

红利策略以“高股息率”为核心,主要投资于盈利能力稳定、现金流充沛、股价低波动的公司。拉长周期看,红利资产展现出明显的“日历效应”。数据显示,自2019年以来A股现金分红总额和股息率均呈上升趋势。近十年来,中证红利全收益指数在多数年份跑赢沪深300及上证指数,表现出较强的抗跌性和牛市中的跑赢能力。

此外,随着沪港通和深港通的开通,海外资本对我国境内市场的影响力增强。美债长端利率与红利低波资产的超额收益呈现出正相关性。在当前降息周期下,股息率大于长端无风险收益率的红利资产行情或将持续。

永赢基金表示,核心高股息资产因成长性有限和估值弹性不高,短期内股价上涨估值吸引力降低。但投资者对公司盈利能力和稳定性的关注仍在持续。预计后续投资者对红利方向的关注将不仅局限于高股息资产,盈利稳定或趋于稳定以及股息率有望抬升的资产也将受到更多关注。

华夏基金强调,中长期看高股息公司依然存在占优逻辑。在利率长期低位的背景下,红利资产仍是底仓选择。当资产配置直面低利率时代对投资性价比的要求时,监管引导、市场偏好与公司治理优化趋势的共振将推动新一轮红利风格的投资时代持续展开。

(图片来源:富国基金;截至2024年12月9日)

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。