互联网平台贷款服务费争议:龙江银行陷高利率风波

AI导读:

近期,借款用户投诉互联网平台新橙优品与龙江银行合作的贷款业务存在高额服务费问题,导致实际年化利率远超当期4倍LPR。此外,龙江银行涉嫌跨地域发放互联网贷款违规。事件引发社会对中小银行与互联网平台合作贷款业务的关注。

近期,借款用户纷纷投诉互联网平台新橙优品与龙江银行合作的贷款业务,称还款时除利息外还需支付高额服务费,导致实际年化利率超60%。在黑猫投诉平台上,相关投诉信息多达百余条,涉及全国多地用户。

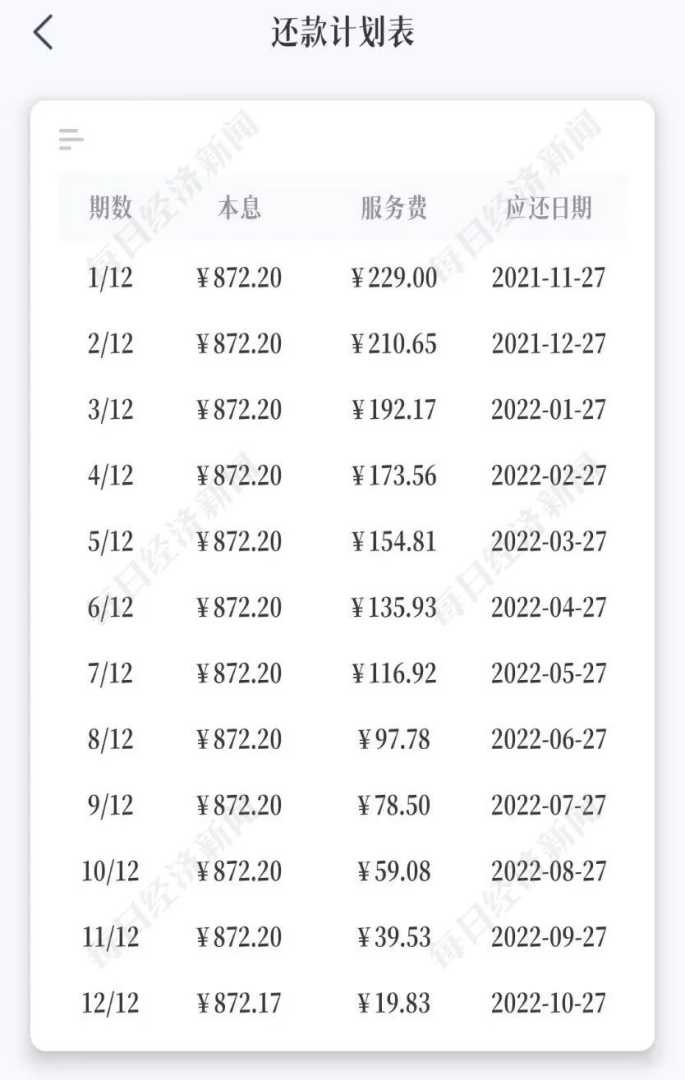

据借款用户张先生透露,他通过新橙优品借款6000元,9个月还清,合同约定利率7.8%,但还需额外偿还1420.81元服务费。同样,另一位广东用户借款两笔各1万元,也需支付高额服务费,使得贷款年化利率高达35%。根据IRR公式计算,两位用户的实际年化利率分别高达63.36%和60.6%,远超当期4倍LPR。

此外,上述用户均来自广东省,而龙江银行为黑龙江省地方性城商行。根据银保监会规定,地方法人银行不得跨注册地辖区开展互联网贷款业务,此行为涉嫌违规。记者调查发现,新橙优品运营主体为厦门新流网络科技有限公司,而贷款用户还需与陕西经济协作融资担保有限公司、陕西大秦丝路融资担保有限公司签署担保咨询服务协议和风险保障计划标准条款。

龙江银行客服表示,该行仅负责提供资金,未听说与融资担保公司有协议。新橙优品客服则称,收费合法合规,需贷款用户本人来电咨询。助贷机构从业人士透露,可能存在平台、融资担保公司、银行三方将服务费进行分润的模式。

除了龙江银行,新橙优品还与乌鲁木齐银行、威海蓝海银行等中小银行合作。其中,威海蓝海银行表示,确实与新橙优品有合作,但对于额外收取服务费需核实。中小银行热衷与互联网平台合作,主要因缺乏人才与投入、客户数据积累不足、缺乏场景等困境。通过合作,中小银行希望提高运营效率,增强获客、风控能力及市场竞争力。

然而,龙江银行近年来业绩压力巨大,净利润已连续三年下滑,不良贷款率远高于行业水平。同时,该行还频频收到监管罚单,原核心成员接连“落马”。据黑龙江银保监局通报,龙江银行投诉量在全省银行业金融机构中排名靠前。

此次事件再次引发社会对互联网平台与中小银行合作贷款业务的关注,呼吁加强监管,保护消费者权益。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。