中金公司解析居民存款高增长原因

AI导读:

中金公司指出,疫情三年间中国居民存款大幅增长,市场存在三大理解误区。中金公司澄清并强调居民存款大幅增加非节省结果,而是财政与准财政发力的体现。超额存款分布将影响后续消费复苏。

中金公司近期发布报告指出,疫情三年间,特别是2022年,中国居民存款实现了大幅增长,这一增长趋势明显偏离了历史常态。针对居民存款高增长的现象,市场存在三大理解误区:即将储蓄与存款混为一谈、认为存款增长是居民节省的结果、以及将居民不购房不投资视为存款上升的主因。

中金公司对此进行了详细澄清,强调居民存款大幅增加并非单纯由节省所致。在信用货币体系中,贷款创造存款,若消费倾向普遍下降(储蓄率大幅上升),宏观经济将趋于疲软,收入与贷款减少,存款亦将随之减少而非增加。此外,居民不购房不投资亦非存款大幅上升的决定性因素。中金公司认为,居民存款激增主要反映了财政与准财政政策的发力。

根据行为经济学理论,若居民存款增长主要由财政和准财政政策推动,则居民释放超额存款的意愿将较为强烈,这对消费复苏构成乐观信号。然而,超额存款的分布亦将影响后续消费结构的变化及楼市、股市表现,值得持续关注。

2022年,居民存款增加额高达15.6万亿元,同比增速达到17.4%,远超趋势水平。若按2019年的线性趋势预测,2022年居民存款实际增加额超出趋势值约7万亿元,同比多增8万亿元。

图表1展示了2022年新增居民存款大幅超过历史趋势的情况。

资料来源:中金公司研究部

中金公司进一步指出,导致居民存款上升的一个特殊因素是理财赎回的影响。理财持有的银行负债并非居民存款,理财赎回可能使非存款负债转化为居民存款。对理财赎回提振居民存款的估算存在多种方法,但无论采用何种方法,即使扣除理财赎回的影响,2022年居民存款同比仍多增4-7万亿元,超额存款可能达到3-6万亿元。

针对市场上对超额存款的三大理解误区,中金公司逐一进行了剖析:首先,储蓄与存款是两个不同的概念,储蓄是实体经济概念,而存款是货币概念,二者在信用货币社会中可以分离;其次,居民消费倾向大幅下降可能降低存款而非增加存款;最后,居民不购房不投资并非存款上升的主因。

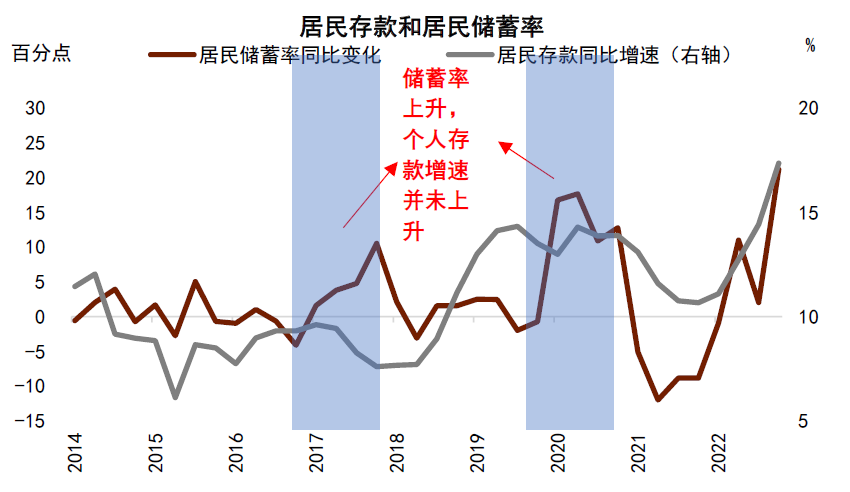

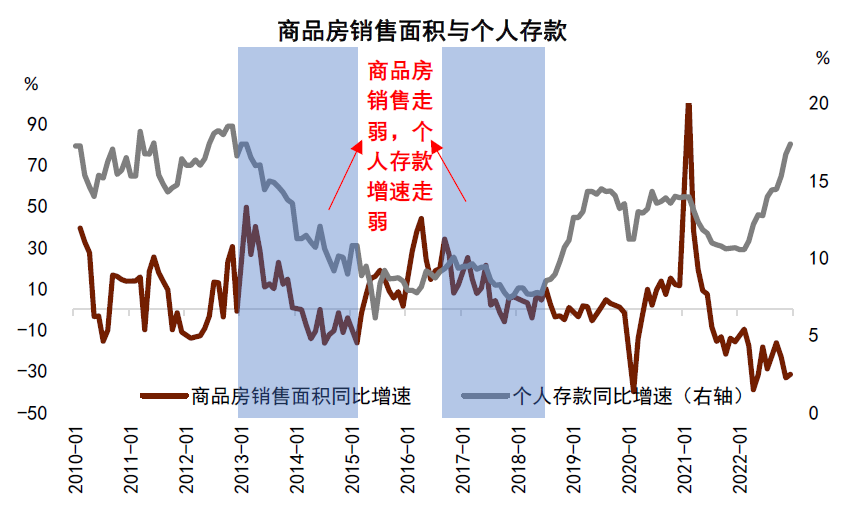

图表2和图表3分别展示了2022年之前储蓄率上升与居民存款增速的关系以及房地产销售增速下降与居民存款增速的关系,进一步印证了中金公司的观点。

资料来源:中金公司研究部

中金公司认为,财政与准财政的支持是居民存款上升的主要因素。通过对M2的拆分分析,去年M2同比增速相比2021年底上升2.8个百分点,其中财政直接贡献了1.9个百分点。此外,财政的支持并未直接带来居民收入的显著上升,因为收入是实体经济交易产生的,与存款创造并非一一对应。

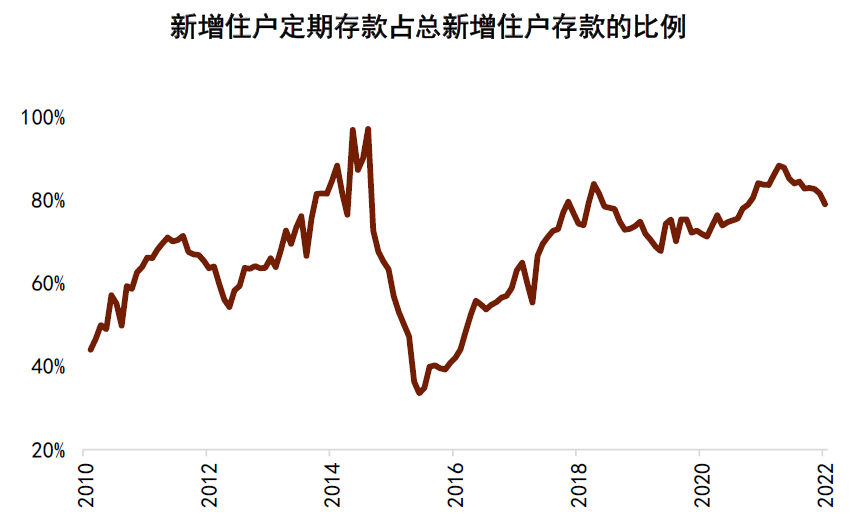

从行为金融视角来看,如果财政和准财政是推升“超额存款”的主要原因,那么其后续释放的动力可能相对较强。然而,超额存款的分布也是影响后续消费复苏的一个变量。去年居民存款增量中79%为定期存款,低收入群体办理定期存款比例相对较低,后续超额存款的释放领域值得继续跟踪。

图表5展示了2022年新增居民存款中定期存款的占比情况。

资料来源:中金公司研究部

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。