美债市场低迷延续,投资者信心受挫

AI导读:

美债市场低迷年景已延续至第四年,投资者信心受挫,抛售美债成为常态。市场担忧特朗普政策可能加剧通胀,债市承压,投资者对债券市场未来表现持谨慎态度。

习惯了过往十余年债市长牛的美债投资者,如今正经历美债市场低迷年景的第四年。这一持续低迷的现象,令众多投资者深感惊讶与困惑。

过去几年间,华尔街投资者对美国国债及其他优质债券持有乐观预期,但现实却屡次打破他们的希望。今年,债市交易员再度受挫,市场氛围变得愈发谨慎。基金经理们纷纷抛售美债,储户也大量撤出长期债券基金。这些抛售行为已推动长期美债收益率达到过去两年区间的顶端。

投资者担忧,若当选总统特朗普上台后实施大幅加征关税等可能引发通胀的极端政策,债券市场将面临更大挑战。市场正热议,是否应转向短期国库券以获取更稳定的利息收入。

Columbia Threadneedle Investments全球利率策略师Ed Al-Hussainy指出,现金收益率已超过4%,这是一个难以超越的高点。

这种怀疑标志着华尔街的重大转变。昔日,美债市场享受数十年牛市,投资者几乎不担心利率上升,认为利率远高于零将引发经济衰退。然而,自美联储2022年大幅加息以来,投资者看法逐渐改变,尽管多数投资者曾认为这只是短暂现象,并押注降息速度将快于美联储预测。但如今,越来越多的投资者相信,美国经济能够承受更高利率,且通胀仍构成严重威胁。

自11月起,投资者抢在美联储之前押注,明年美联储将仅降息两次,而非官员9月暗示的四次。当多数美联储官员在12月18日的利率点阵图中也预测降息两次时,交易员进一步加大押注,认为美联储明年或将仅降息一次,甚至不降息。

注:有关2025年利率变动,市场预期与联储预测对比,灰线为联储预期。

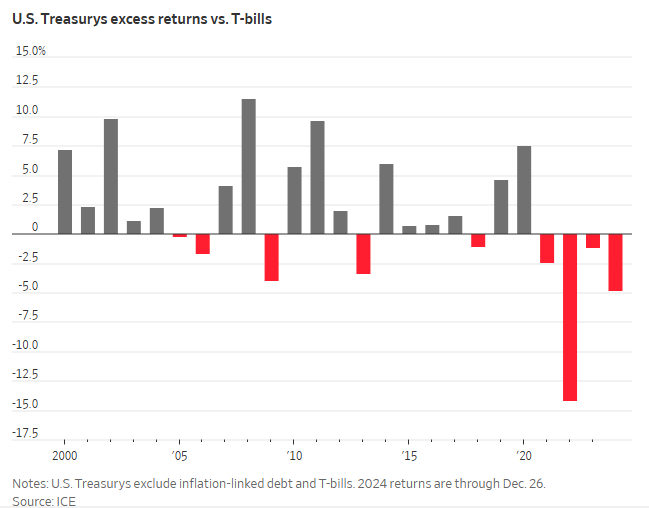

这些押注对债券市场回报产生巨大影响。截至12月26日,ICE美银美国国债指数连续第四年回报率低于短期国库券,仅为0.4%,而短期国库券回报率高达5.2%。备受瞩目的彭博美国综合债市指数今年回报率也仅为1.1%,该指数在2023年也仅勉强超过国库券,而更早的两年则跑输。

债市信心持续低落。NewEdge Wealth投资组合策略主管Brian Nick表示,过去债券市场通常会在糟糕的一年后迎来反弹,但最近并未发生,导致投资者对这类资产失去兴趣。FactSet数据显示,本月投资者已从贝莱德的iShares 20+年期国债ETF中撤出53亿美元,若该趋势持续至12月底,将成为该基金22年历史上最大的月度流出。

根据Tradeweb数据,截至上周五,美债价格暴跌已将基准10年期美国国债收益率推高至4.619%,远高于11月底的4.192%和2023年底的3.860%。

然而,并非所有人都持悲观态度。高盛经济学家预测,明年通胀将下行,允许美联储降息三次。该行利率策略师认为,明年10年期国债表现将优于短期国库券,并指出市场已对美国经济增长和联邦预算赤字进行定价。

长期美债收益率上升对经济不利,已使30年期抵押贷款平均利率回升至7%附近,加剧购房市场低迷。债市承压也影响风险资产,美股估值高,与无风险回报相比更是如此。NewEdge Wealth的Nick建议,投资者应在投资组合中持有至少与正常情况下一样多的债券,以获取更多价值。

但许多人仍犹豫不决。蒙特利尔银行财富管理公司首席投资官Yung-Yu Ma表示,若特朗普提高关税加剧通胀,且无法通过削减预算赤字抑制国债供应增加,10年期美债收益率可能攀升至5%以上。他补充说,事后看来,2010年代的低利率世界似乎如同债券市场的“完美泡沫”。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。