城投公司境外发债持续放量,美元债与点心债备受追捧

AI导读:

2024年城投公司境外发债持续放量,美元债与点心债备受追捧,发行数量与募资规模均大幅增长,但受美元融资利率高企等因素影响,发行成本攀升。未来城投公司仍需在境外加大新债发行规模应对到期兑付压力。

2024年,城投公司在境外发债市场持续活跃。Wind数据显示,截至12月24日,年内城投美元债发行数量高达128只,募资规模达到185.18亿美元,同比大幅增长129.69%。这一趋势背后,主要是受到化债政策下境内发债审核趋严的影响,部分区县级城投公司转向境外寻求融资。

值得注意的是,城投公司境外发债的用途较为广泛,不仅限于借新还旧,还包括项目建设与补充运营资金等。然而,受美元融资利率高企的影响,城投美元债的发行成本也在攀升。据统计,2024年城投美元债的平均发行票面利率超过6%,相比之下,城投境内发债的平均票面利率则降至2.35%左右。

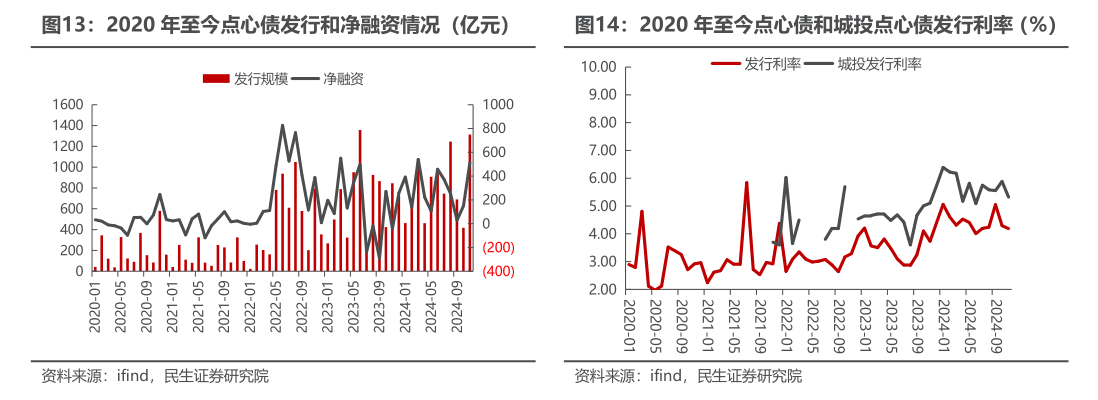

这一利差吸引了众多境内金融机构的注意,他们纷纷通过南向债券通、QDII等渠道加仓城投美元债,以锁定更高收益。此外,城投公司在境外发行的以人民币计价的债券(点心债)也备受追捧,其票面利率普遍超过5%,较境内同等信用评级城投债具有显著利差优势。

数据显示,截至12月18日,今年以来地方政府融资平台所发行的点心债规模已达1636亿元人民币,创下历史新高。然而,近期受相关部门叫停跨境收益互换(TRS)模式投资城投点心债的影响,境内资本配置城投点心债的热情有所降温。尽管如此,未来城投公司境外债券到期兑付压力依然较大,预计明年城投公司仍需在境外加大新债发行规模。

在城投美元债方面,未来1年仍是集中到期高峰,部分地区的城投境外债到期规模较大,令这些地区城投公司仍需在境外加大新债发行规模“借新还旧”。对于配置盘而言,中高评级城投公司境外美元债与点心债仍是其获取超额回报的重要来源。

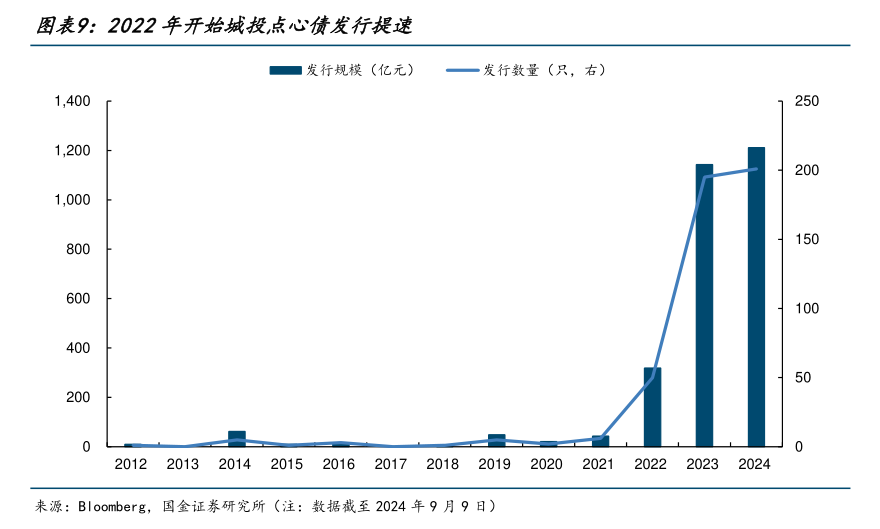

分析人士指出,尽管城投美元债和点心债的发行成本较高,但受境内发债审核趋严、融资渠道有限等因素的影响,区县级城投公司仍对境外发债趋之若鹜。此外,随着人民币国际化进程的推进和点心债市场交易流动性的改善,未来城投点心债的供给节奏或将继续保持一定规模。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。