债市交易过热,专家解读降息预期与地方债发行

AI导读:

多位经济学家就当前债市“抢跑”降息交易过热现象发表观点,同时关注2025年地方债发行计划及财政部定调的更加积极的财政政策,为经济稳定增长提供支撑。

1、“抢跑”降息交易已过热,专家各抒己见

(数据来源:Choice数据)

中信证券首席经济学家明明指出,当前1.7%的市场利率水平或隐含市场对明年年初降息20bps的预期,市场交易热度虽不及今年二季度峰值,但债市杠杆率适中,年末负债限制下机构踏空现象频发。基本面与政策面短期无重大阻力,市场或延续做多惯性,央行监管态度和宽货币利多出尽成为关注焦点。若机构秉持“调后买机”思维,利率调整空间或有限。保险业增量资金将在年初逐步转化为资产配置,为债市提供托底力量。

华西证券首席经济学家刘郁认为,过热交易情绪下,债市已现“寅吃卯粮”现象,及时规范行为有助于防止利率极端化。监管维稳或让债市回归区间震荡,释放单边情绪。年内绝对收益型机构止盈意愿偏弱,债市无明显利空因素,交易情绪驱动行情,10年国债收益率或继续下行至1.65%,甚至1.60%。

国海证券固定收益首席分析师靳毅分析,若明年5年期LPR调降60BP,房贷实际收益将下行,对应10Y国债的底或在1.5%-1.8%之间,30Y国债的底或在1.8%左右。当前收益率点位已定价约20-30BP的降息预期,继续快涨空间有限。从全年维度看,当前点位或非收益率下限,长债和超长债仍有下行空间,“每调买机”策略或持续奏效。

红军债市笔记主理人毛鸿军表示,降准预期不大,但年末降准可能引发债市7-10bp以上幅度回调,回调后可加仓,短期不建议1.69以下追多。

民生证券固定收益首席分析师谭逸鸣认为,当前债市利多因素大于利空因素,市场一致性预期强,机构抢跑布局明年资产配置,利率持续下探至新低,10年国债接近1.7%关键点位,已提前反应降息预期及资金利率收敛预期。

华安证券固收首席分析师颜子琦指出,市场在抢跑等因素催化下已交易约30bp降息预期,债市短期风险在价差中体现,持有10Y国债的静态票息收益无法覆盖资金成本,投资者期望通过资本利得或拉长久期兑现盈利。短期内债市利率不会持续“无限”下行,会面临部分利率债“拿不动”及不进则退的风险。策略上,交易盘可把握债市回调时的买入机会多做波段,配置盘可考虑更高静态票息的地方债。

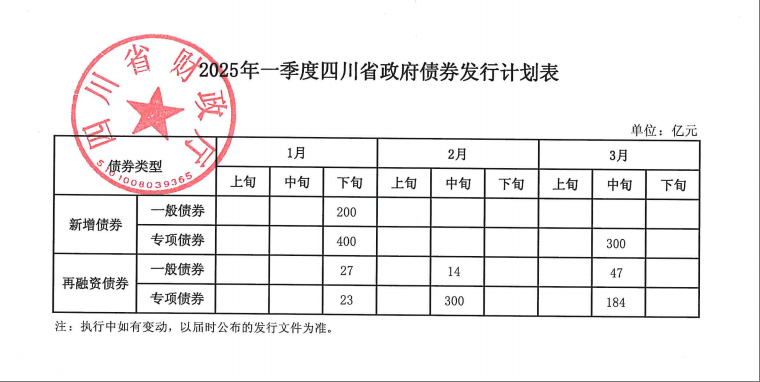

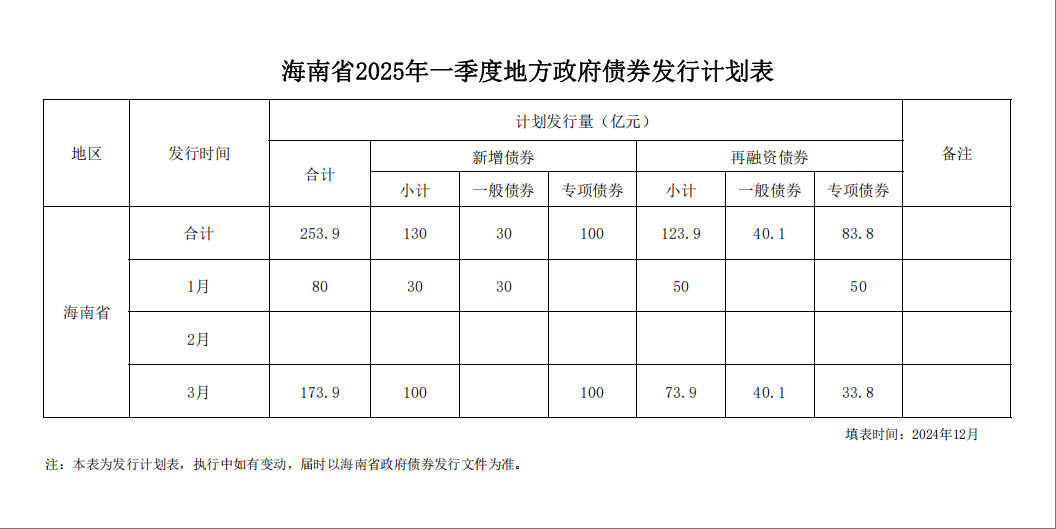

2、2025年地方发债将启,规模超3000亿

据Choice固收统计,截至12月24日下午5点,云南、贵州等九个地方在中国债券信息网上公开了明年一季度地方政府债券发行计划,发债总规模超3000亿元。其中四川、海南计划在明年1月份发行新增债券。

中国城投五十人论坛秘书长胡恒松表示,随着上述地方披露一季度新增债券发行额度,2025年部分新增债务限额已提前下达到地方,再融资专项债券额度也已下达至各省市。预计其他省份近期也将密集公开2025年一季度专项债发行计划,明年一季度发债进度或快于今年同期,对拉动有效投资、带动经济稳定增长有积极意义。

粤开证券首席经济学家罗志恒指出,当前专项债既有“负面清单”又有“正面清单”,且以“正面清单”为主。此次会议强调专项债投向领域实行“负面清单”管理,拓宽了专项债投向领域,有利于地方政府找到合适的专项债项目,让债务资金尽快形成实物工作量,以稳投资稳经济。

3、财政部定调2025,实施更加积极的财政政策

据财政部网站消息,12月23至24日,全国财政工作会议在北京召开。会议总结2024年财政工作,研究布置2025年重点任务。会议指出,2025年要实施更加积极的财政政策,打好政策“组合拳”。一是提高财政赤字率,加大支出强度、加快支出进度;二是安排更大规模政府债券,为稳增长、调结构提供更多支撑;三是大力优化支出结构、强化精准投放,惠民生、促消费、增后劲;四是持续防范化解重点领域风险,促进财政平稳运行;五是增加对地方转移支付,增强地方财力,兜牢基层“三保”底线。

财经老王认为,“更加积极”的财政政策将提高财政赤字率,加大支出强度,加快支出进度,并安排更大规模的政府债券。优化财政支出结构,让资金更加精准地惠民生、促消费、增后劲。明年财政资金拨付将更早、更快,资金量更多。增加居民收入,提高保障水平,可提振消费信心,服务消费包括餐饮住宿、家政、养老、文化娱乐、体育及数字消费等。明年财政将加大投入解决就业、教育、养老等民生问题,改善县、乡、村三级养老服务网络和经济困难失能老人的集中照护制度等。

持续给力、更加积极的财政政策,不仅能让中国经济走得更稳更好,也将促进民生保障更加完善。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。