年末贷款中介乱象频发,银行与监管联合行动

AI导读:

年末贷款中介加大营销力度,套路翻新,诱导消费者借新还旧或借入过桥资金。银行与监管已采取行动,否认与贷款中介合作,并发布风险提示。

贷款中介饶明(化名)近期在各大社群转发文案,以“房子评估下调、原贷款到期或续贷要补本金客户,额度上限2000万,最高可做评估价1.5倍”为噱头,进入了年底冲业绩的节奏。随着年末的到来,银行冲刺业绩的关键时点也悄然而至,不法贷款中介趁机加大营销力度。

年底,贷款中介们的套路不断翻新。有中介以“拉高评估价续贷”“债务重组”等名义诱导消费者“借新还旧”或借入“过桥”资金,从中收取高额手续费;也有中介假扮银行工作人员或号称有银行内部关系,以低息贷款为诱饵,引导客户借款。这些违规行为不仅损害了消费者的利益,也扰乱了金融市场秩序。

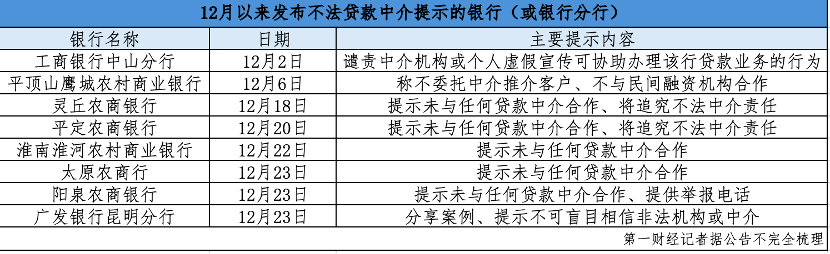

针对上述现象,监管和银行方面已迅速采取行动。12月以来,已有超过10家银行发布提示,否认与贷款中介合作,并提醒贷款人警惕不法贷款中介风险。同时,监管也密集发布风险提示,提醒消费者防范不法贷款中介的套路和陷阱。

记者以客户身份咨询时,饶明表示年末一些客户因房产评估价下滑,在原银行经营贷续贷时出现“价差”,自己与许多银行内部有密切联系,可以拉高房产评估价,帮助贷出更多资金。而另一名贷款中介月秋(化名)则称,其所在机构可以提供“债务重组”服务,帮助客户解决债务问题,并收取一定的手续费。

年末是贷款中介难得的生意“旺季”。一方面,银行正处于年末冲刺业绩指标的关键时点,贷款业务需求猛增;另一方面,年末也是资金结算的高峰期,贷款需求相对旺盛。供需两旺之下,贷款中介较容易在两者间“穿针引线”,撮合成交并从中获利。

然而,贷款中介在这一过程中也滋生了诸多违规乱象。主要存在几类典型的违规情形:一是打着“债务重组”“债务优化”旗号的不法贷款中介信息,诱导消费者“借新还旧”或者申请高息过桥垫资;二是利用“假冒”“夸大”等违规营销行为,吸引或诱导消费者通过其办理贷款,并借此收取高额费用;三是不法贷款中介帮助不符合条件的企业或自然人获得贷款资质、提高授信额度、骗取银行贷款。

贷款中介乱象频出的另一面,是银行员工年末陡增的指标压力。有些信贷经理铤而走险与助贷机构合作获客,以节约时间、减少材料准备,短时间内完成大量指标。然而,捷径的背后就是风险,一旦违规行为被内控发现,将面临严厉的处罚。近期已有多家银行及客户经理因与中介合作被监管处罚。

面对贷款中介乱象,银行机构开始密集发声,主动“划清界限”。12月以来,已有包括广东、山西、安徽、云南、浙江等地的十余家银行针对贷款中介乱象密集发声,否认与第三方机构及个人开展贷款业务营销宣传,并强调在贷款业务办理中不收取任何形式费用。同时,也有银行选择对非法中介“宣战”,追究其法律责任。

监管也在密集提示消费者注意不法贷款中介存在的风险。国家金融监督管理总局近日发布的风险提示称,要警惕不法中介诱导,认清“债务重组”的本质及其背后隐藏的风险,防范合法权益受到侵害。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。