分红险成险企新宠,引领寿险市场新风向

AI导读:

分红险在保险业“开门红”中成为明星产品,各大险企加大销售力度。分红险以其独特优势满足消费者需求,成为险企降低负债成本、平衡风险的利器。消费者在选择分红险时应关注险企实力、历史收益和增值服务权益。

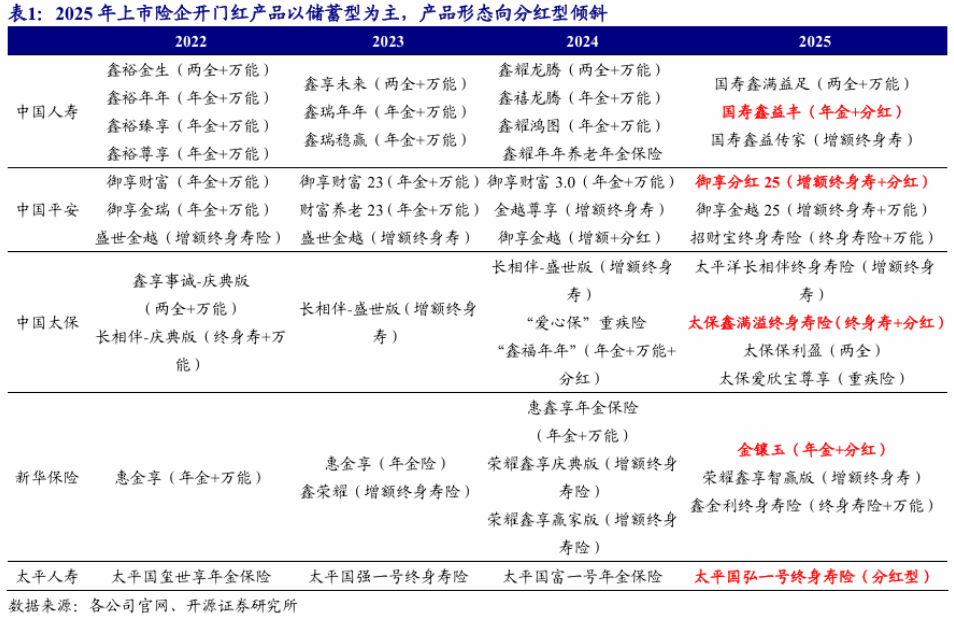

在保险业的年度盛事“开门红”中,分红险凭借其灵活性和市场适应性,成为了各大险企竞相追捧的明星产品。2025年,分红险的销售力度持续加大,特别是在行业性压降负债成本、防范利差损风险的大背景下,其市场地位愈发凸显。中国平安、中国太保、中国太平等行业巨头更是计划将分红险销售占比提升至50%以上,通过“保险+服务”的一体化方案,为客户提供全方位服务,以在激烈的市场竞争中占据优势。

然而,面对琳琅满目的保险产品和众多保险公司,消费者在选择分红险时面临诸多挑战。如何在众多选项中挑选出优质的分红险,成为了消费者关注的焦点。万能险、增额寿险的热度逐渐褪去,分红险逆势而上,成为寿险市场的新风向标。分红险以其固定+浮动的收益模式,精准满足了消费者对资产配置的深层次需求,尤其是在低利率时代,更是成为了穿越周期的宝藏产品。

对险企而言,分红险不仅降低了负债成本、平衡了风险,还使保险公司能够与市场脉搏同步,构建起风险共担、收益共享的桥梁。这一转型已成为保险行业的共识和发展方向。从全球范围来看,分红险的受欢迎程度也不容小觑,其在适应市场变化、满足客户需求方面展现出灵活性和优势。

此外,分红险与保险行业的新定位完美契合,政策红利前所未有。政治局会议提出大力引导中长期资金入市,对保险行业带来中长期明确利好。这些政策驱动着保险业与保险资金回归长期价值投资,将长期回报分享给保险消费者。在选择分红险时,消费者应关注头部保险公司的信赖优势、深挖保险公司的历史收益,并关注其提供的增值服务权益。

以平安人寿为例,其御享金越(2025)终身寿险(分红型)不仅承诺终身保障,还确保财富有序传承,同时提供相对稳定的资产增值选择。平安人寿每年拿出分红险可分配盈余的70%及以上与保单持有人分享公司分红保险业务的经营成果,这一比例在行业内颇具竞争力。此外,平安在医康养生态方面进行全面布局,通过家庭医生和养老管家为客户提供专属的健康档案和会员制医疗健康养老服务,使其在分红险领域拥有难以复制的竞争优势。

来源:开源非银研报

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。