光伏引领多晶硅消费增长,进口依赖度持续下降

AI导读:

光伏领域成为多晶硅消费的主导力量,2014-2023年期间消费量大幅增长。同时,中国硅片产能持续增长,占据全球主导地位。多晶硅进口量整体呈先升后降趋势,对外依赖度持续下降。

光伏领域引领多晶硅消费增长

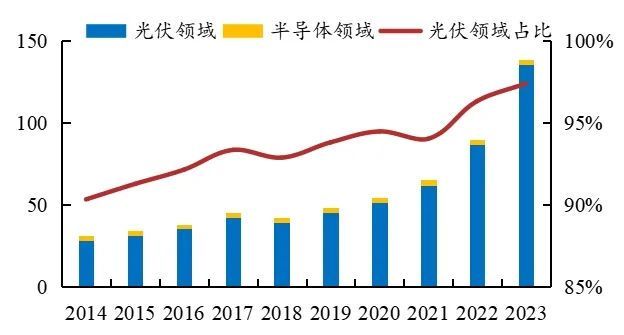

多晶硅的下游消费主要集中在光伏领域和半导体等领域,其中光伏领域占据主导地位。在2014至2023年期间,多晶硅的消费量从31.0万吨显著增长至139万吨,年均复合增长率高达18.1%。特别地,光伏领域的消费量增长尤为迅猛,从28.0万吨大幅跃升至135.4万吨,年均复合增长率更是达到了19.1%,成为拉动多晶硅消费的核心力量。相比之下,半导体领域的消费量则相对稳定,保持在3-4万吨之间,年复合增长率仅为2.0%。

图表1展示了2014-2023年多晶硅下游消费量及光伏消费占比的详细数据(单位:万吨),通过图表可以清晰地看到光伏领域消费量的显著增长趋势。

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

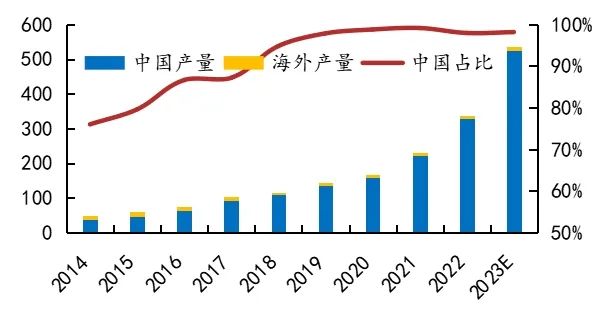

从光伏产业链来看,其直接下游为硅片环节。在2014年至2023年期间,全球硅片产量持续增长,同样成为拉动多晶硅需求的核心增量。中国在全球硅片市场中占据绝对优势地位,自2019年以来,中国硅片产量占比持续稳定在95%以上,海外产量相对较少,主要分布于越南、马来西亚等国家。因此,多晶硅的消费需求主要源自国内光伏领域。

图表2同样展示了多晶硅下游消费量及光伏消费占比的数据(单位:万吨),进一步印证了光伏领域在多晶硅消费中的主导地位。

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

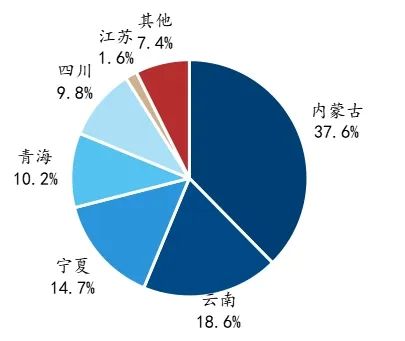

截至2023年底,国内硅片产能已达590GW/年,其中单晶硅片产能高达587GW/年,多晶硅片产能仅为3GW,占比不足1%。单晶硅片产能主要分布在内蒙古、云南、宁夏、四川、青海等地,合计占比达80.7%。自2018年以来,硅片技术由多晶转向单晶,产能分布也随之发生显著变化,内蒙古和云南逐渐成为主要产区。

图表3展示了2023年硅片产能的区域分布情况,直观地反映了硅片产能的重心转移。

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

随着全球能源革命的深入发展,新能源日益受到各国政府的重视。美国、日本及欧盟等发达经济体已明确提出新能源发展规划,而中国更是提出了“双碳”战略目标,致力于能源结构改革。根据《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,到2030年,中国将实现经济社会发展全面绿色转型,非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上。

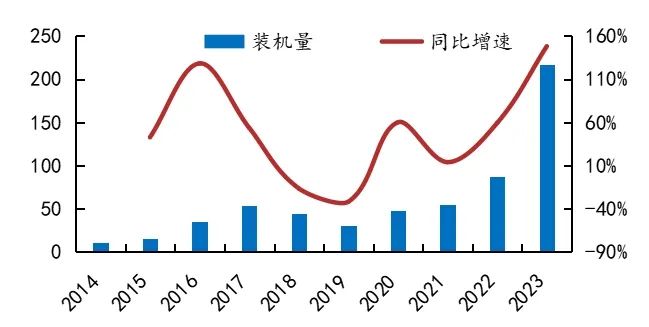

据国家能源局数据显示,2023年中国光伏新增装机达到216.88GW,接近此前四年新增装机总和,同比增长高达148%。中国光伏行业协会认为,全球光伏行业仍保持着高速发展态势,到2030年,全球可再生能源装机容量将增至三倍。虽然未来光伏新增装机容量增速可能放缓,但绝对量有望继续保持高位增长,从而继续拉动多晶硅需求的稳定增长,并进一步提升光伏领域在多晶硅消费量中的占比。

图表4展示了2014-2023年中国光伏新增装机量及同比增速的详细数据(单位:GW),揭示了光伏行业的蓬勃发展态势。

数据来源:国家能源局广州期货研究中心

(二)多晶硅进出口:进口为主,但对外依赖度持续下降

中国多晶硅市场以进口为主,出口量相对较少。近十年来,进口量整体呈现先升后降的趋势。这主要得益于国内多晶硅产能的投放和自供保供能力的增强。自2017年起,进口量开始逐年下降,而出口量则出现小幅增长。

从进口绝对量来看,2014至2023年期间,中国多晶硅年进口量在6至16万吨之间波动。以2017年为分水岭,2017年之前进口量逐年增长,从2014年的10.2万吨增长至2017年的15.9万吨;而2017年之后进口量开始逐步下降,至2023年已降至6.3万吨。其中,2023年进口量下降幅度明显扩大,同比下降28.5%。

从进口相对量来看,多晶硅进口量占国内供应量的比重逐年下降。在2014至2023年期间,占比从43.1%显著下降至4.1%。这主要得益于国内生产成本降低和技术累积优势带来的产能明显扩张,使得多晶硅对外依赖度持续下降。随着国内更多一体化产能项目的投产释放,预计未来进口量仍将持续减少。

图表5展示了2014-2023年我国多晶硅年度进出口量的详细数据,直观地反映了进口量下降和出口量增长的趋势。

数据来源:海关总署广州期货研究中心

(文章来源:广州期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。