全球与中国多晶硅供应格局深度剖析

AI导读:

本文深入分析了全球及中国多晶硅产能与产量的增长趋势,探讨了中国在全球多晶硅市场中的领先地位及产能分布特点,以及未来发展趋势。

(一)全球供应:多晶硅产能稳步上扬,中国独占鳌头

近十年来,全球多晶硅产能持续稳步攀升。2023年,全球多晶硅产能高达225.6万吨,同比增长71.6%,这一显著增长主要归因于下游光伏装机需求的迅猛扩张,促使众多企业纷纷扩大产能。中国作为多晶硅生产大国,其产能达209.9万吨,占全球总产能的93.1%,彰显出绝对的领先优势。海外产能则主要分布在德国、美国、马来西亚及日本等地。

图表1:2021-2023年全球多晶硅产能(万吨)

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

从全球产能格局来看,近年来中国是全球产能增长的主要驱动力,而海外国家的扩产计划相对有限,基本保持稳定。中国多晶硅产业迅速崛起的原因在于:一方面,中国能源成本低廉,加之光伏装机需求强劲,促使中国光伏企业大规模布局一体化产能,形成显著的规模优势;另一方面,协鑫科技凭借先进的颗粒硅技术,大幅降低生产成本,获得市场认可,推动颗粒硅产能大幅扩张。展望未来,中国将继续主导全球多晶硅产能的增长,预计到2025年,中国产能将攀升至400万吨,进一步巩固其供应大国的地位。

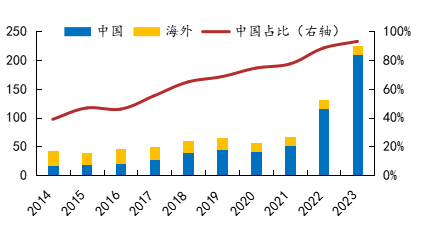

图表2:2014-2023年全球多晶硅产能(万吨)

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

从全球产量来看,随着产能的扩张,多晶硅产量亦稳步增长。2023年,全球多晶硅产量达到159.7万吨,同比增长70.3%。其中,中国产量为147.1万吨,占比高达92.1%,其余产量则来自德国、美国、马来西亚及日本等国家。自2016年起,中国多晶硅产量占比首度超过50%,并逐年攀升,已成为全球多晶硅市场的核心力量。

图表3:2014-2023年全球多晶硅产量(万吨)

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

(二)国内供应:多晶硅产能产量双增长,能源优势地区成主力

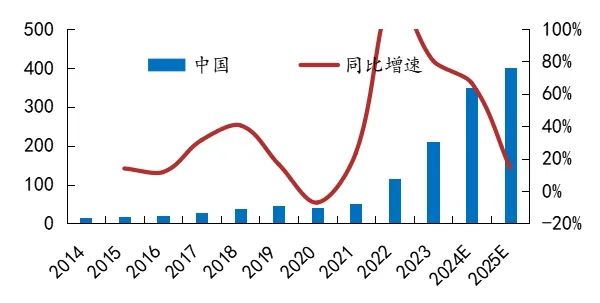

近年来,在国家政策的扶持下,国内光伏行业蓬勃发展,带动多晶硅产能显著增长。2014至2023年间,多晶硅产能从16.5万吨增加至209.9万吨,年均复合增长率高达32.7%。自2020年起,多晶硅价格飙升,促使企业纷纷布局一体化产能项目,这些项目于2022年下半年陆续投产,推动2022年和2023年的产能分别同比增加124.1%和80.5%,远超年均复合增长率。

目前,行业仍存在大量未投放的新增产能项目。据预测,随着国内新增产能的持续释放,到2025年底,多晶硅产能将达到400万吨,但国内产能已趋饱和,同比增速将放缓。

图表4:2014-2025年国内多晶硅产能及同比增速(万吨)

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

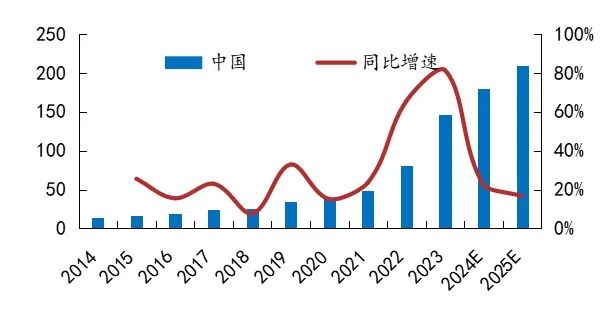

近十年来,国内多晶硅产量受新增产能投产及价格波动等因素影响,整体呈增长趋势。2014至2023年间,产量从13.5万吨增加至147.1万吨,年均复合增长率为30.4%。其中,受光伏行业政策调整及市场低迷影响,2018年和2020年产量增速有所下滑。但自2021年起,多晶硅市场供不应求,企业提高产能利用率并扩建产能,推动产量增速大幅上升,2023年同比增速创历史新高,达到81.4%。预计后续产量将持续增长,但增速可能放缓。

图表5:2014-2025年国内多晶硅产量及同比增速(万吨)

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

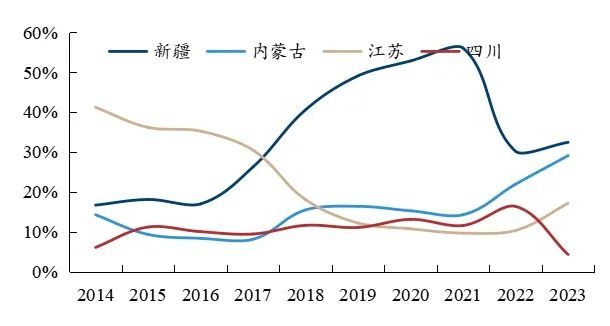

从地区分布来看,受电价影响,多晶硅产能逐步向新疆、内蒙古等能源优势地区集中。近年来,产能重心由江苏向新疆、内蒙古、四川等地转移。新疆多晶硅产能占比虽有所下降,但内蒙古、青海、甘肃等地的新增产能项目不断涌现,推动多晶硅产业持续发展。

图表6:2014-2023年国内多晶硅分地区产能变化

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

从行业集中度来看,尽管多晶硅行业集中度较高,但随着新增产能的释放,集中度有所下降。截至2023年底,国内多晶硅CR5为73%,较2022年降低7个百分点,预计未来行业集中度将进一步降低。

图表7:2018-2025年国内多晶硅产能以及CR5变化(万吨)

数据来源:中国有色金属工业协会硅业分会广州期货研究中心

(文章来源:广州期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。