A股三大指数走强,财政部规划2025年财政蓝图

AI导读:

A股三大指数今日集体走强,沪指、深证成指、创业板指均有所上涨。财政部规划2025年提高财政赤字率,安排更大规模政府债券。同时,市场关注退市风险名单、信息披露违规等问题。多家机构发表观点,分析市场走势。

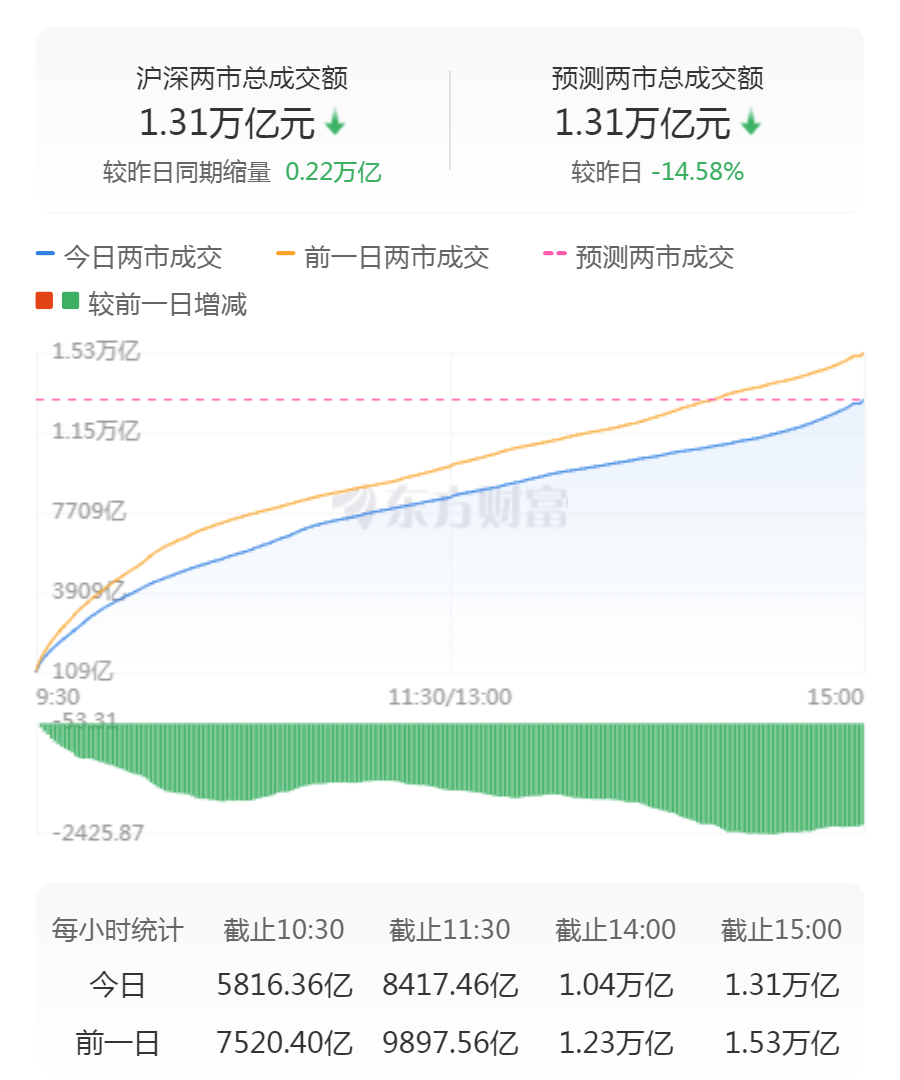

A股三大指数在今日交易中集体展现强势,截至收盘,沪指攀升1.26%,深证成指上扬1.27%,创业板指也录得1.17%的涨幅。沪深两市成交额缩减至1.3万亿元,较前一交易日减少2232亿元。

行业板块表现喜人,多数板块上涨,电机、交运设备、光伏设备、汽车服务、电网设备、工程机械、证券、铁路公路以及半导体等板块涨幅尤为显著。

个股市场表现活跃,上涨股票数量超过3900只,其中涨停股票数量更是突破了80只大关。

今日财经要闻概览:

财政部规划2025年财政蓝图:提升赤字率,扩大政府债券规模

12月23日至24日,全国财政工作会议在京举行,会议深入贯彻党的二十大及二十届二中、三中全会和中央经济工作会议精神,总结2024年财政工作,并部署2025年重点任务。财政部党组书记、部长蓝佛安在会上作了工作报告。

退市风险名单引发市场恐慌,微盘股暴跌,证监会紧急辟谣并安抚市场

12月23日晚,针对微盘股的大幅下跌,证监会迅速回应,并通过答记者问的形式澄清事实。证监会强调,退市有严格标准,并提醒投资者应从法定渠道获取准确信息,避免被误导。证监会将依法平稳推进退市监管,维护市场稳定,对误导投资者的媒体将依法追究责任。

信息披露违规,两家公司及相关责任人遭证监会立案调查

12月23日晚,建艺集团公告称,公司于当日收到中国证监会《立案告知书》,因涉嫌信息披露违法违规被立案调查。同时,*ST银江也公告称,其实控人王辉因同样原因被证监会立案。近期,包括天顺股份、新易盛、豆神教育、金花股份、新迅达、莫高股份在内的多家上市公司相继公告,公司主体或相关方被证监会立案。

中办、国办发文力推交通运输改革,低空经济迎来政策春风

为深化综合交通运输体系改革,加快建设统一开放的交通运输市场,中共中央办公厅、国务院办公厅日前发布《关于加快建设统一开放的交通运输市场的意见》。意见提出,将持续推进空管体制改革,深化低空空域管理改革,以推动通用航空和低空经济的发展。

宇树科技发布行业级机器狗B2-W,巡检、消防救援等应用场景前景广阔

12月23日下午,宇树科技展示了其行业级机器狗B2-W(B2机器狗的进阶版)的炫技视频。据宇树科技介绍,该机器狗已量产一年,具备多项新技能。视频中,机器狗展示了爬山、涉水、越障等能力,在崎岖地形和颠簸路面上行走自如,还能完成原地旋转稳停、两足倒立旋转、2.8米高楼飞跃等高难度动作。此外,该机器狗可负载40千克行走,承载能力突出。

机构观点集锦:

国金证券:看好“春季躁动”行情,精选科技细分方向进行布局

国金证券研报指出,“春季躁动”的核心驱动力为基本面与流动性,而非情绪面。当前躁动行情的五条规律仍均满足,因此维持看好“春季躁动”的观点不变。预计2025年1月在增量流动性预期下,行情将进入“加速阶段”。结构上坚定看好中小盘成长股,行业层面则维持看好电子、计算机、机械等板块,同时认为军工板块也值得关注。在风格及行业配置上,成长股优于消费股。

中信证券:“主题+红利”策略将推动跨年行情

中信证券认为,跨年的经济数据预计将保持稳中向好态势,叠加明年化债政策有望前置以及地产销售有望迎来“小阳春”,国内货币政策将坚持以我为主的目标导向,后续宽松空间依然较大。市场活跃资金与机构资金尚未形成共识,因此市场仍将延续“分离定价”的特征。预计活跃资金主导的主题轮动和机构资金红利增配的意愿将共同推动跨年行情。整体上认为“主题+红利”策略将推动跨年行情的发展。

中信建投:跨年行情正在进行时,AI+成为中期主线

中信建投指出,债市利率的快速下降推动了中国资本市场股债双牛的格局继续。近期数据显示地产销售有所改善,且政策仍有加码空间。预计明年初宽松政策将继续加码,降准降息值得期待。资金有望进一步流入A股市场,且各部委具体政策也有望陆续推进落地。预计跨年行情将继续进行。近期市场成交量回落,短线投机情绪降温,但人工智能仍是市场主线。整体来看,主题投资轮动显著,建议关注政策支持的细分领域如AI硬件、消费升级等。

民生证券:当前市场环境下,“水牛”行情基础不成立

民生证券认为,短期内海内外基本面都难以出现大的变化。虽然四季度以来国内各项经济数据有所好转,但从环比数据来看,这种由政策和季节性叠加造成的改善幅度正在缩小。此外,“适度宽松”并不等于流动性泛滥,因此博弈“水牛”行情的基础可能不成立。当前市场已进入基本面平淡期以及海外政策压制期,持续支撑市场的力量主要来自于对国内政策持续性甚至“加码”的期待。从内需求稳的角度推荐服务消费的机会;从供给市场化出清的角度推荐制造业头部企业的出清。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。