中国石油需求或迎转折点,电动汽车兴起影响显著

AI导读:

中国长期占据全球石油需求增长的主导地位,但随电动汽车兴起,石油需求或正迎转折点。本文分析了中国石油需求变化的原因、趋势及影响。

过去二十年,中国在全球石油需求增长中占据了举足轻重的地位,堪称“半壁江山”。然而,随着电动汽车在中国这一全球最大汽车市场中的渗透率不断提升,能源行业的专业人士开始担忧,中国的石油需求或许正逐步逼近转折点。

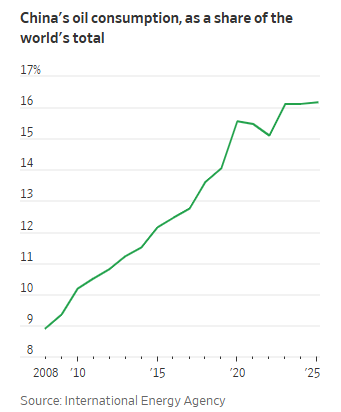

中国长期稳居全球最大原油进口国宝座。2023年,中国占全球石油总需求的16%,即日均消费1640万桶,较2008年的约9%有显著提升。尤为关键的是,中国是全球石油需求增长的主要驱动力,在此期间,其贡献度超过全球石油需求增长的一半。

然而,自2023年中国疫情全面放开,创下石油消费新纪录后,其需求增长势头似乎有所放缓。据国际能源署预测,中国2024年石油消费量同比增长预计仅为0.8%,2025年预计增长1.3%。

尽管中国整体石油需求看似保持稳定,但其内在结构正经历着快速且显著的变化——汽油和柴油需求似乎已达峰值。据国际能源署估算,2024年中国对这些运输燃料的总需求将比2021年下降3.6%。

业内人士指出,这一变化部分归因于建筑业放缓导致机械用柴油需求减弱,但更深层次的原因在于中国居民出行方式的快速转变,特别是电动汽车的普及。

中国乘用车协会数据显示,近几个月,中国售出的乘用车中,新能源汽车(包括插电式混合动力汽车)占比超过一半。国际能源署预测,受这一趋势影响,中国2025年的汽油需求预计将比2021年的峰值低6.4%。

与此同时,中国越来越多的新型重型卡车开始使用液化天然气替代柴油。预计2024年,柴油和汽油在中国石油需求中的占比将降至44%,低于2018年的51%。

尽管运输燃料需求大幅下降,但中国石化行业的持续增长在一定程度上支撑了石油产品的消费。石脑油、乙烷和液化石油气等石化产品原料的需求量在2019年至2024年间增长了59%。然而,随着电动汽车在中国的普及程度不断提高,石化行业的这种繁荣可能无法弥补柴油和汽油需求的持续下降。

摩根士丹利首席大宗商品策略师Martijn Rats预测,未来几年,航空燃油和石化产品将推动中国石油需求以每年约10万至20万桶/日的速度增长,远低于长期趋势。

“其他国家正在弥补这一缺口,但从目前数据来看,并不能抵消中国的减速。如果中国不能按照以往的趋势速度增长,那么整个世界也不太可能。”

在供给端,根据美国能源信息署的数据,从2011年到2023年,中国的炼油能力激增了42%,达到日均1850万桶。

这对于海外大型综合石油公司而言,无疑是双重打击。2023年,中国日均进口石油1130万桶,超过全球产量的10%。中国石油需求的结构性下降可能会对上游石油企业造成降价压力,同时,中国过剩的炼油能力也可能挤压这些超级巨头的下游利润。在低油价时期,这些部门一直是能源巨头们维持财务平衡的关键。

这或许也是华尔街投行机构普遍对明年油市前景持悲观态度的原因之一。在媒体调查的十家业内大行中,有多达七家对明年油市前景持悲观立场。

标普全球副总裁丹尼尔·耶金在今年早些时候的一场论坛中表示,明年或未来四年内,中国的石油消费量将达到峰值,这是国际石油市场需求侧近期发生的最大变化,标志着中国石油市场作为全球石油需求增长主要引擎的时代已经结束。

中国石油集团经济技术研究院发布的《2060世界和中国能源展望(2024)》也预计,中国石油作为交通燃料的消费已达峰,其角色将逐步转变为“交通用能保障+原料用能核心”。中国石油需求预计将在2025年左右达到7.7亿吨峰值,到2060年降至2.4亿吨。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。