A股春季躁动效应解析及配置策略

AI导读:

本文解析了A股市场岁末年初的春季躁动效应,包括市场特征、形成机制及配置策略,为投资者提供参考。

根据市场历年表现,A股市场在岁末年初通常呈现出显著的“春季躁动”效应,即在1月至3月期间,大盘往往迎来一轮上涨行情。这一效应的形成是多重因素共同作用的结果。

春季躁动下的市场特征显著

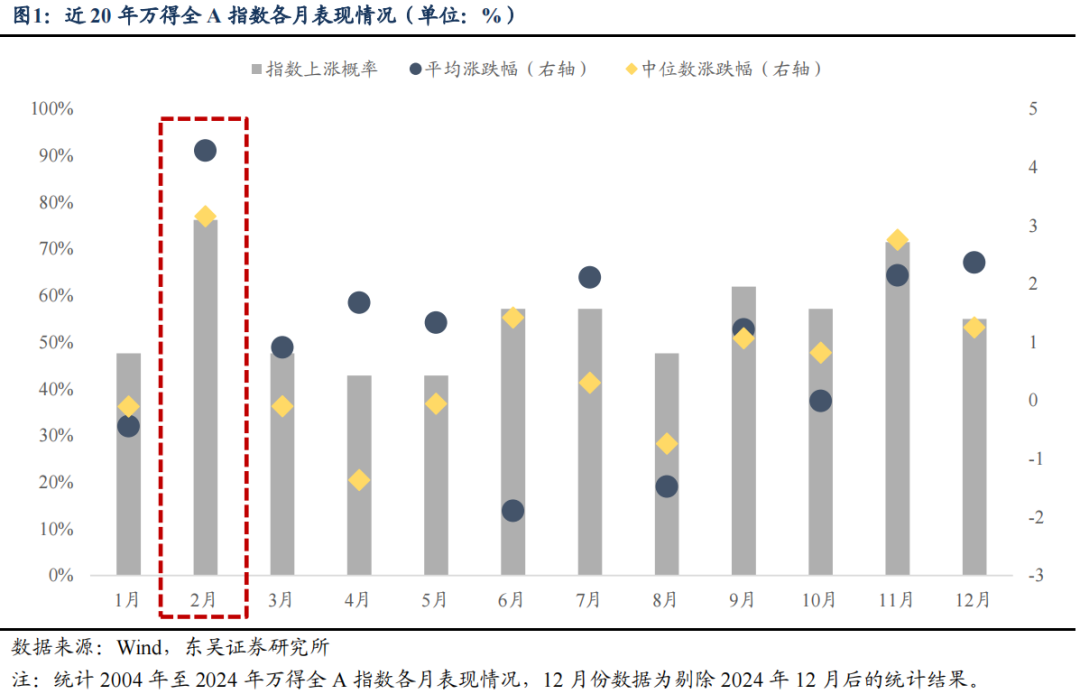

从市场整体走势来看,2月单月上涨概率及涨幅均领先。统计数据显示,自2004年至2024年,2月万得全A的上涨概率高达76%,平均涨幅及中位数涨幅分别为4.3%和3.2%。相比之下,1月和3月的涨幅并不突出,上涨概率也不足50%。这主要是因为2月处于经济数据、业绩的真空期,同时新的政策预期发酵,带动市场风险偏好提升,成为春季做多的黄金窗口期。

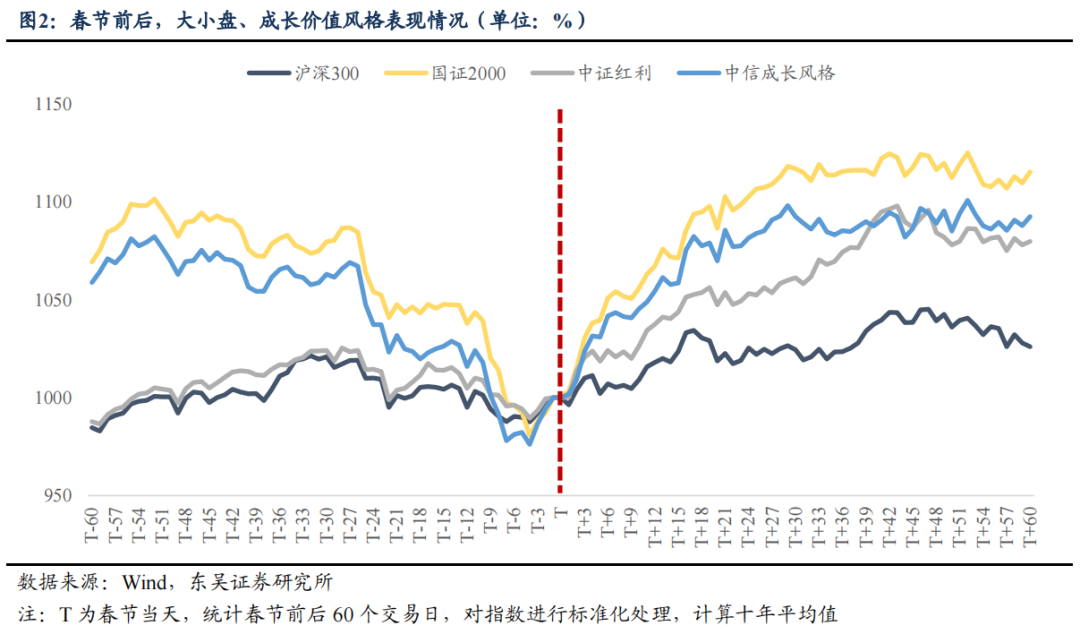

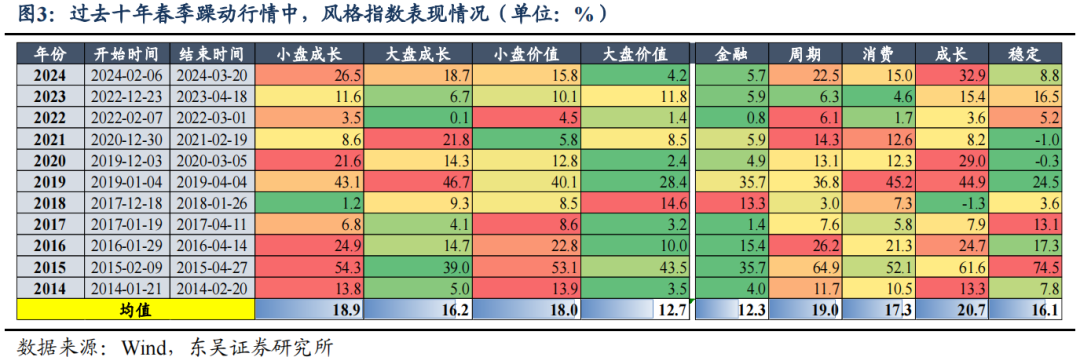

从市场风格来看,春节前后是风格切换的关键期。春节前,大盘、价值风格整体平稳,而小盘、成长风格回落;春节后,小盘、成长风格则展现出更好的弹性。过去10年春季躁动行情中,小盘成长平均收益达到18.9%,在今年2月的反弹中,小盘成长涨幅更是高达26.5%,明显跑赢其他风格指数。

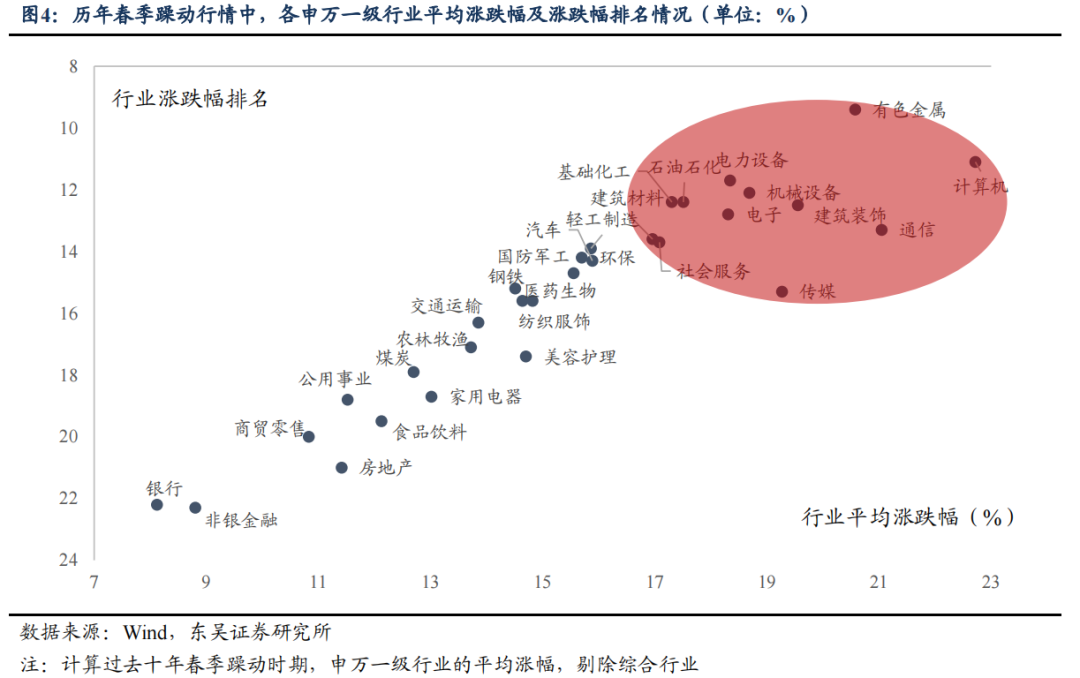

从行业表现来看,TMT板块以及部分周期行业在春季躁动期间表现较好。科技成长方向的TMT板块在流动性逻辑驱动下走强,同时产业政策指引也带来积极预期。计算机、通信、传媒、电子等行业近10年春季躁动期间的平均涨幅均排在前列。此外,部分周期板块也受益于经济复苏预期上修,表现不俗。

年初季节效应的形成机制复杂

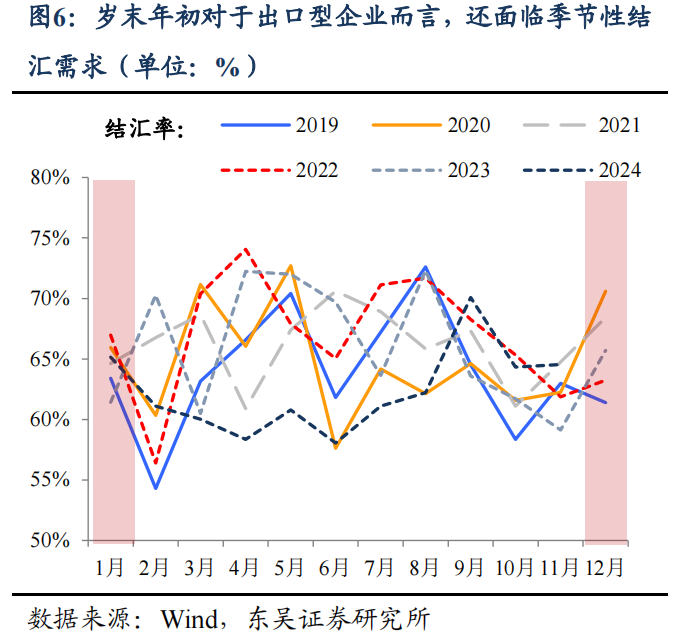

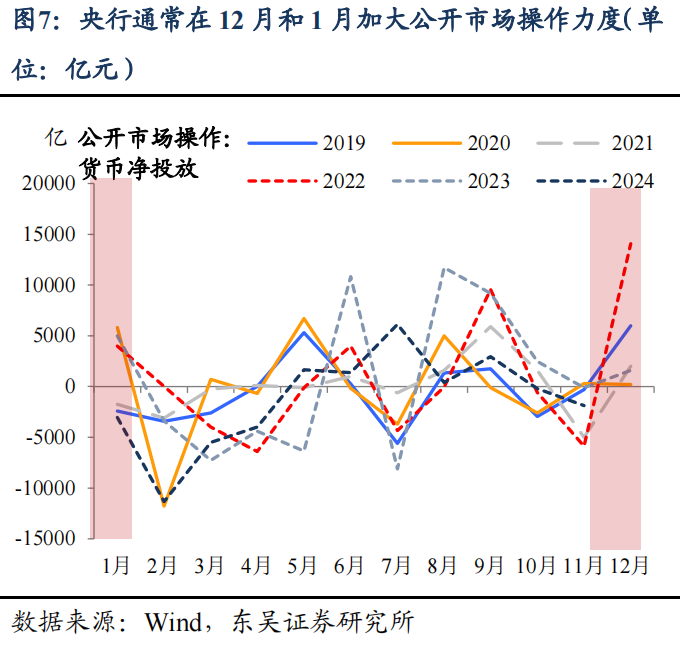

岁末年初宏观流动性由紧到松,农历春节成为市场风格转换的分水岭。年末至春节前,宏观流动性存在压力,央行虽加大公开市场操作力度,但仍难以完全弥补流动性缺口。春节过后,随着资金回流至银行体系,流动性状况得到改善,市场迎来“春季躁动”行情。

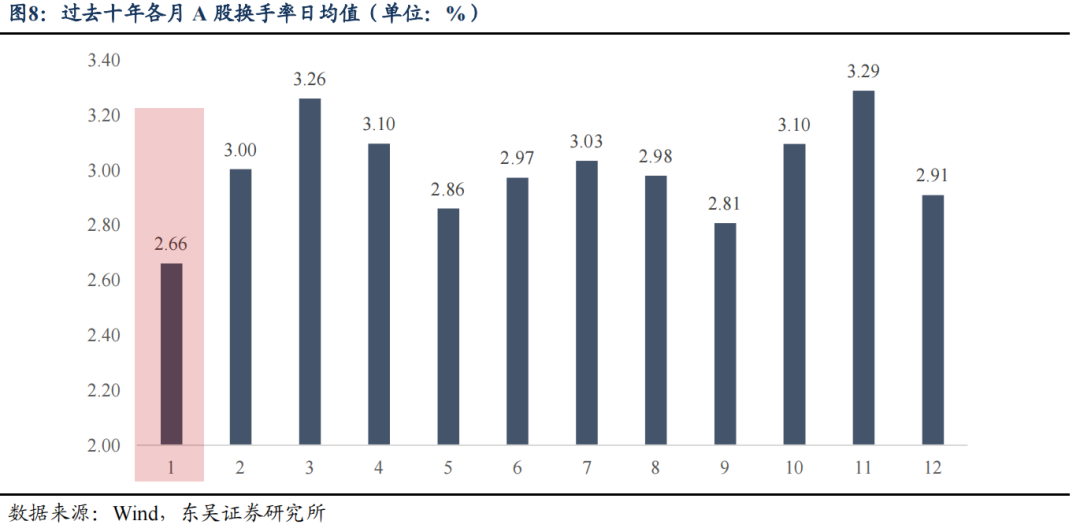

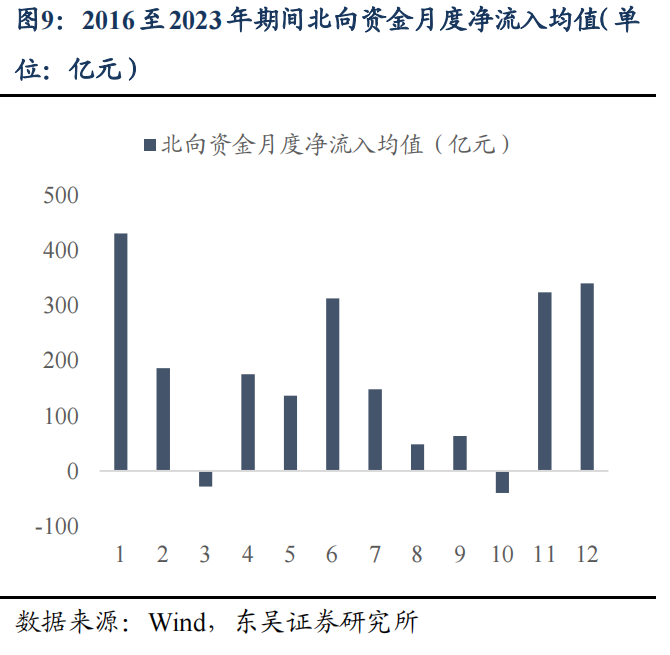

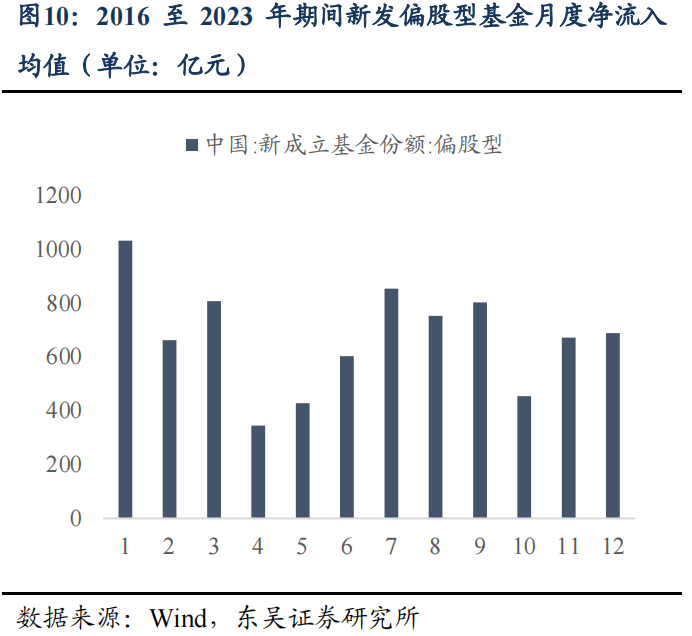

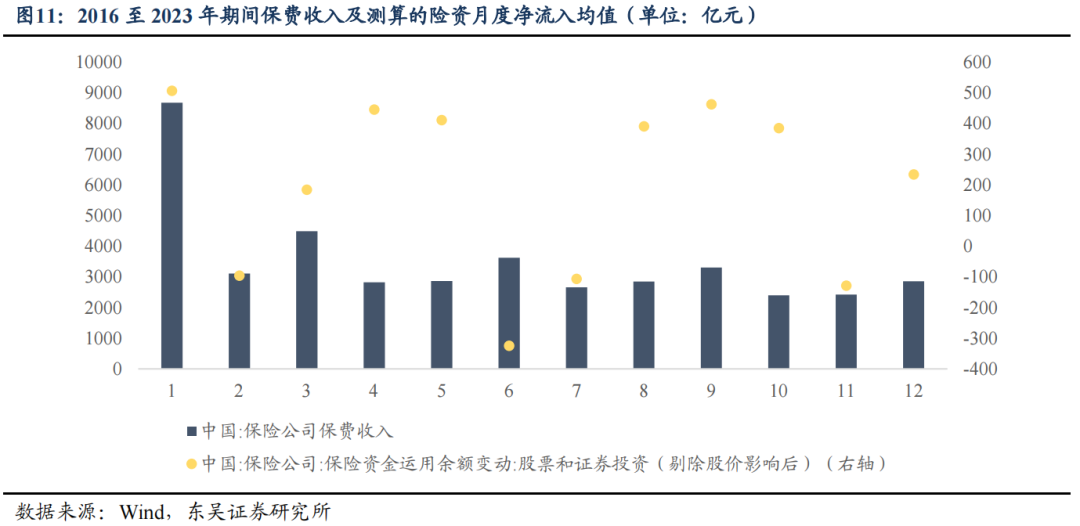

从微观资金面来看,1月机构增量资金加速入场塑造大盘蓝筹风格,2-3月随着流动性宽松,活跃资金兴起,中小盘占优。岁末年初,外资大幅流入A股,同时保险、公募等也带来明显增量资金。1月机构类资金所偏好的大盘蓝筹股往往表现占上风,直至2-3月市场风格发生转向。

从政策及基本面预期的角度看,1月是上年经济情况和业绩预告的集中披露期;随后的2月至3月中旬,市场进入业绩披露和经济数据的真空期,投资者对新的政策动向和经济前景抱有积极预期,推动风险偏好的提升。

本轮春季躁动的配置策略

明年的“春季躁动”将延续“跨年行情”逻辑,仍以流动性交易为主导。政策刺激向盈利端传导存在时滞,且2月至3月中旬处于业绩披露和经济数据的真空期,流动性交易仍占主导。预计明年一季度降准、降息将逐步落地,流动性相对充裕,行情有望“躁动”演绎。

我们判断,本轮“春季躁动”行情风格会更加均衡,中小盘科技成长和顺周期共存。具体板块配置上,科技成长建议关注人工智能、新能源、自主可控、空天信息技术和数据要素等方向;顺周期则建议关注化债、消费新增长点/政策潜在增量、“两重、两新”结构性增量以及地产链等。

风险提示:国内经济复苏速度、联储降息进度、宏观政策力度以及地缘政治风险均可能对春季躁动行情产生影响。

(文章来源:东吴证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。