年底政策与美联储降息影响下的市场展望及投资建议

AI导读:

本文分析了年底政策会议与美联储降息对A股市场的影响,探讨了市场风格切换与行业表现,并提出了投资建议,同时回顾了周度市场表现及展望。

一、年底政策会议与美联储降息对市场的影响剖析

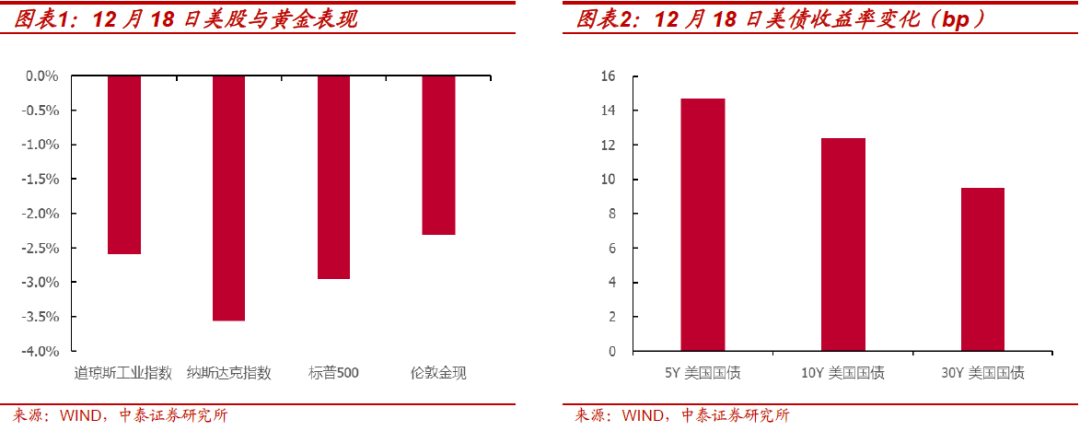

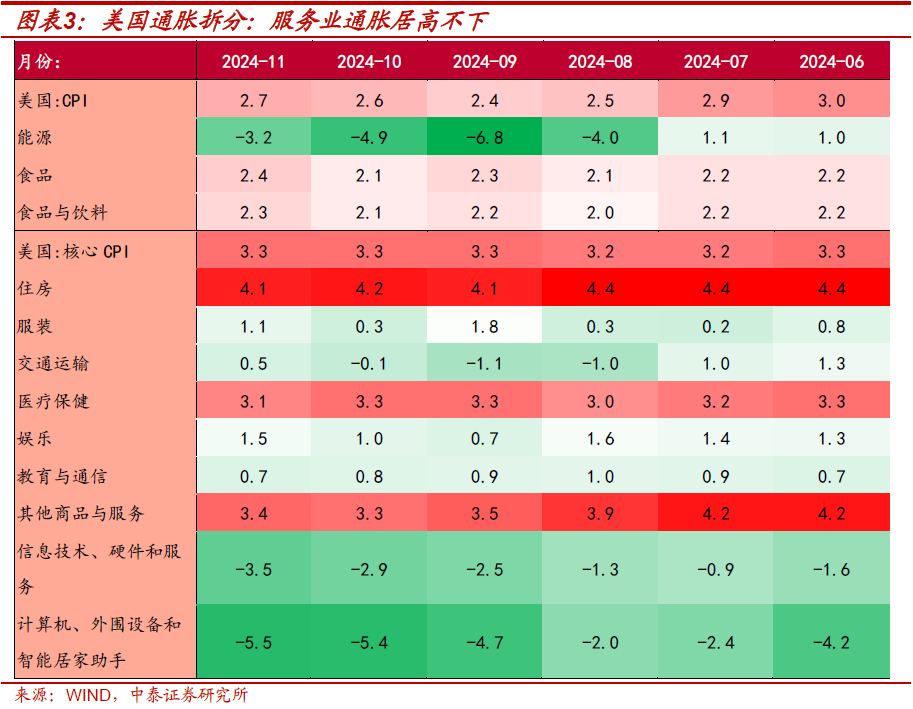

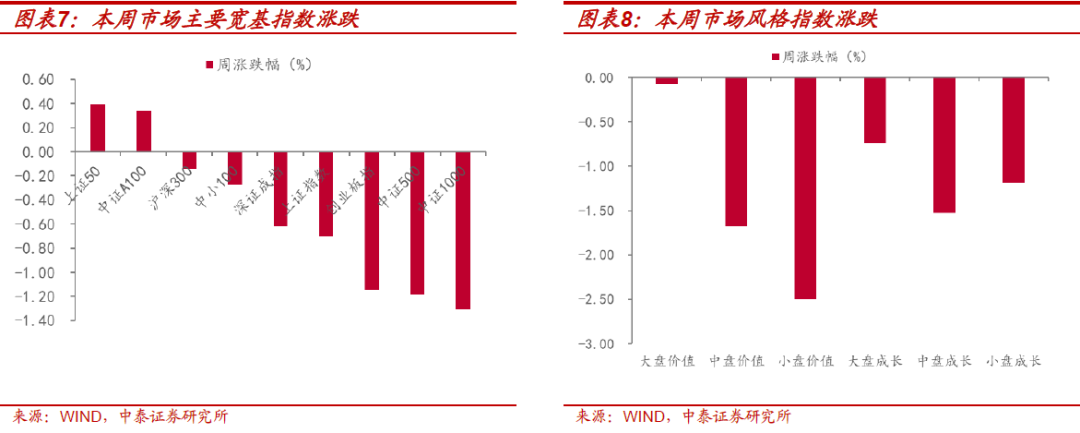

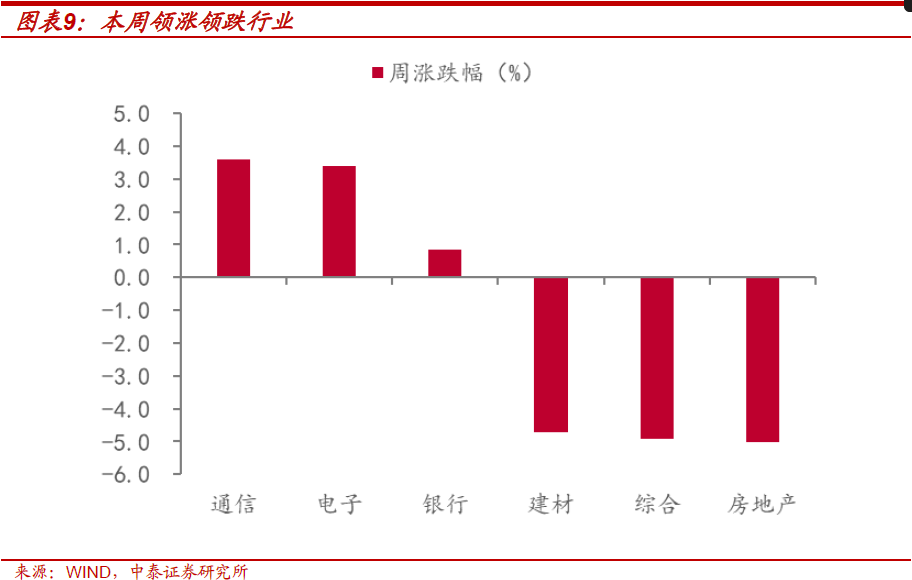

本周A股市场经历震荡回调后逐渐企稳,市场风格出现显著切换,大盘价值板块表现优于小盘价值及小盘成长板块。通信、电子板块表现抢眼,红利板块稳健,而地产与商贸零售板块表现不佳。美联储在18日结束的货币政策会议上,宣布降息25个基点至4.25%-4.50%区间,并预计2025年降息幅度或收窄至50个基点。此消息导致大类资产明显下跌,标普500指数、纳斯达克指数及伦敦金现均大幅下跌,美债收益率则大幅上升。

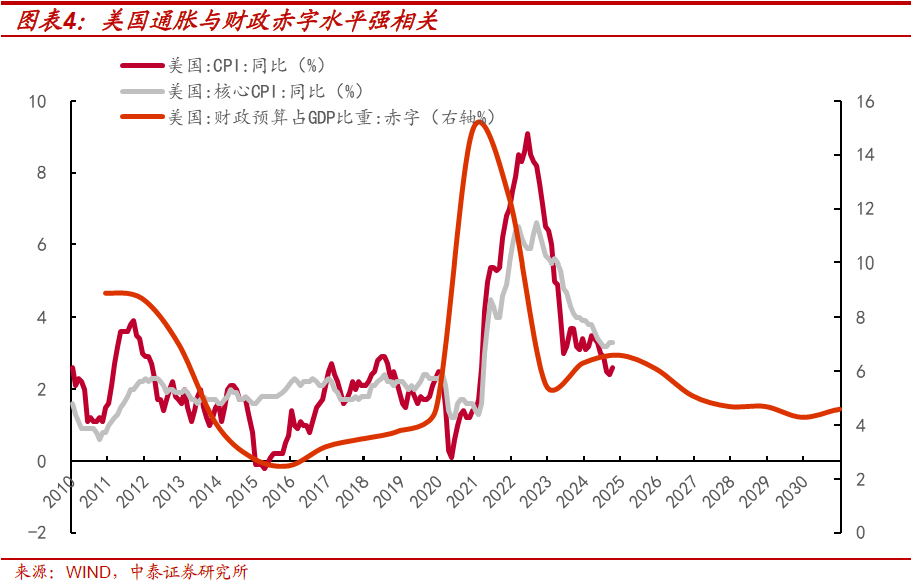

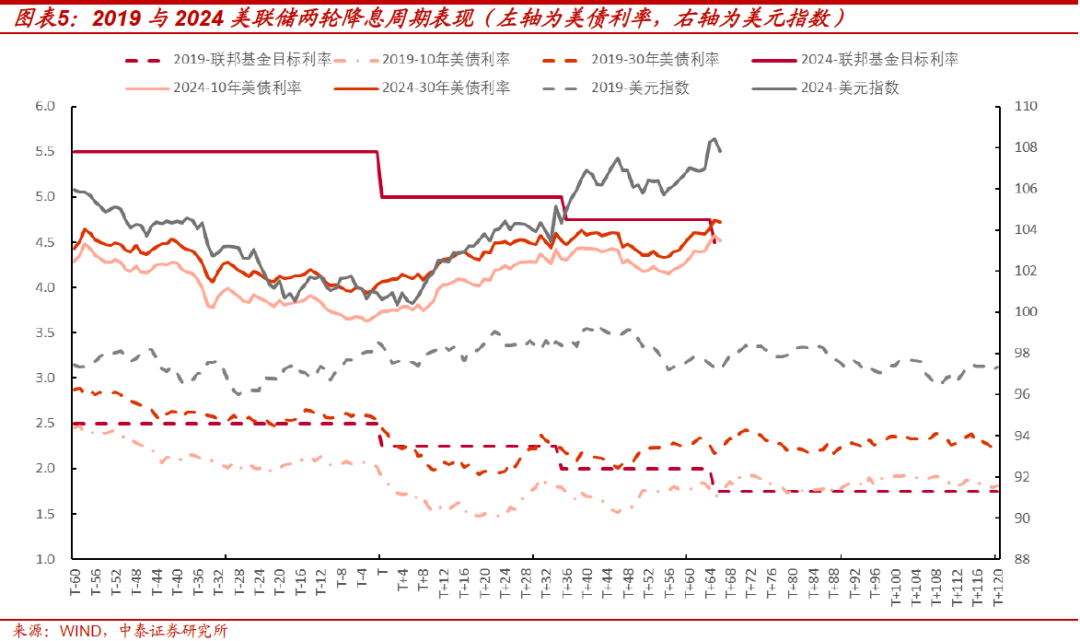

美联储本轮降息或呈现“前松后紧”态势,力度可能弱于以往。短期看,美国通胀虽放缓,但核心通胀尤其是服务业通胀仍处于高位。中长期来看,特朗普“强通胀”预期下,本轮降息周期幅度与持续时间或小于历史同期。特朗普控制白宫及参众两院,政策实施力度或明显上升,同时其民粹化主张易产生通胀,预计美债收益率将保持强势。

就国内而言,12月政治局会议指出要实施“适度宽松的货币政策”,但“适度宽松”并不意味着完全放松汇率与币值目标。美联储降息后,美元兑离岸人民币快速突破7.3,对我国外汇构成较大压力,可能压缩我国货币政策空间。预计2025年我国货币政策或整体维持宽松,对人民币汇率的容忍程度有所提高,汇率贬值幅度或控制在5%以内,债市利率下行幅度将受限。

二、市场展望与投资建议

年底市场主要矛盾将变为活跃资金的阶段性利多兑现与市场对新年保险等长线资金加大股市布局的憧憬。因此,市场结构上可能出现“高低切换”,中小市值题材或阶段性调整,国央企高股息或重新成为市场主线。考虑到市场结构变化与政策方向,当前值得关注的低位方向包括:银行股(受益于资本金注入利好)、建筑股(应收账款改善,尤其是一带一路与西部基建方向)、军工股(反腐带来中期布局点,特朗普政策下全球地缘动荡加剧)及粮食安全概念股。

三、周度市场回顾及展望(12月16日-12月20日)

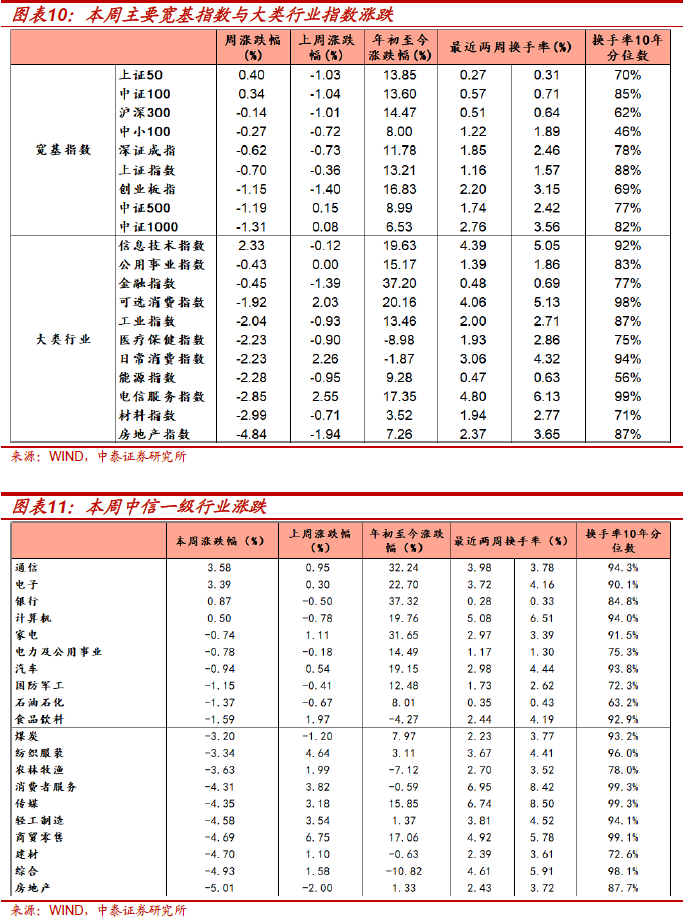

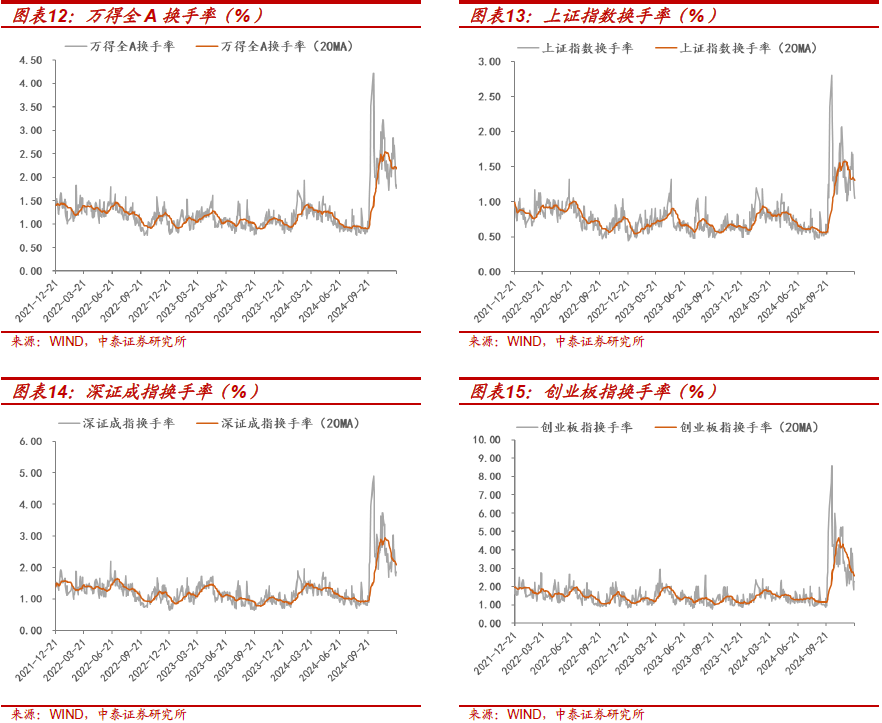

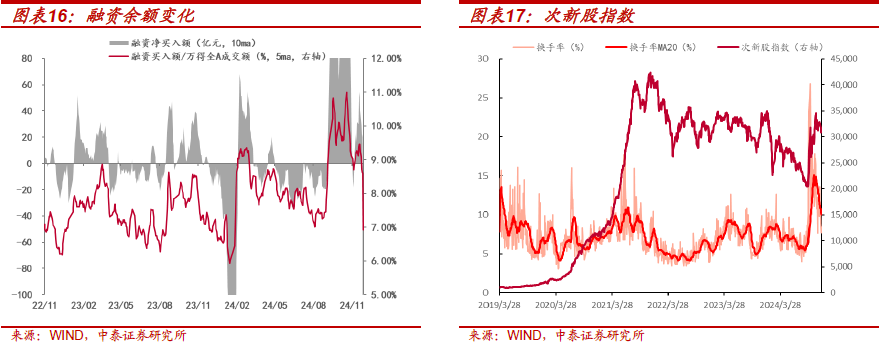

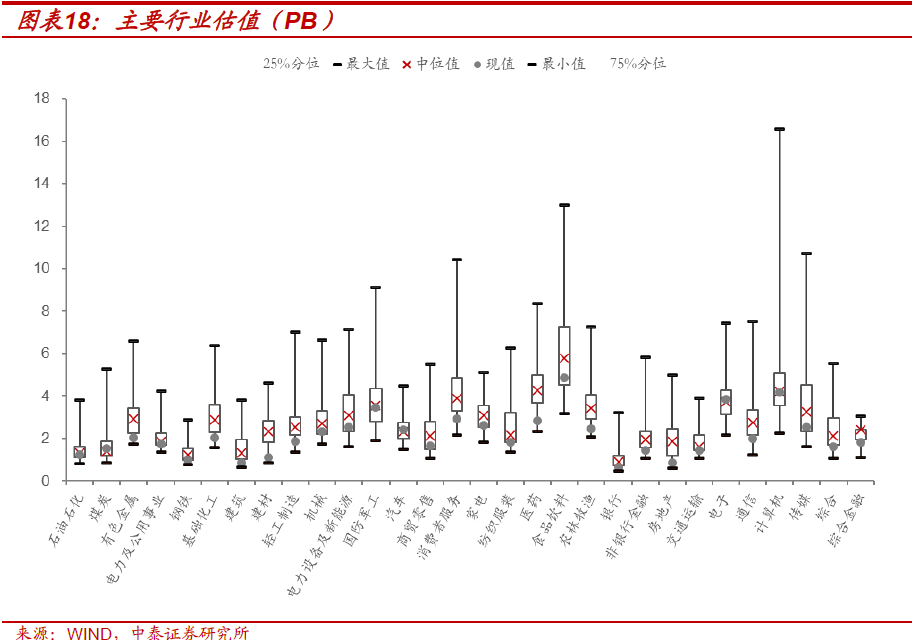

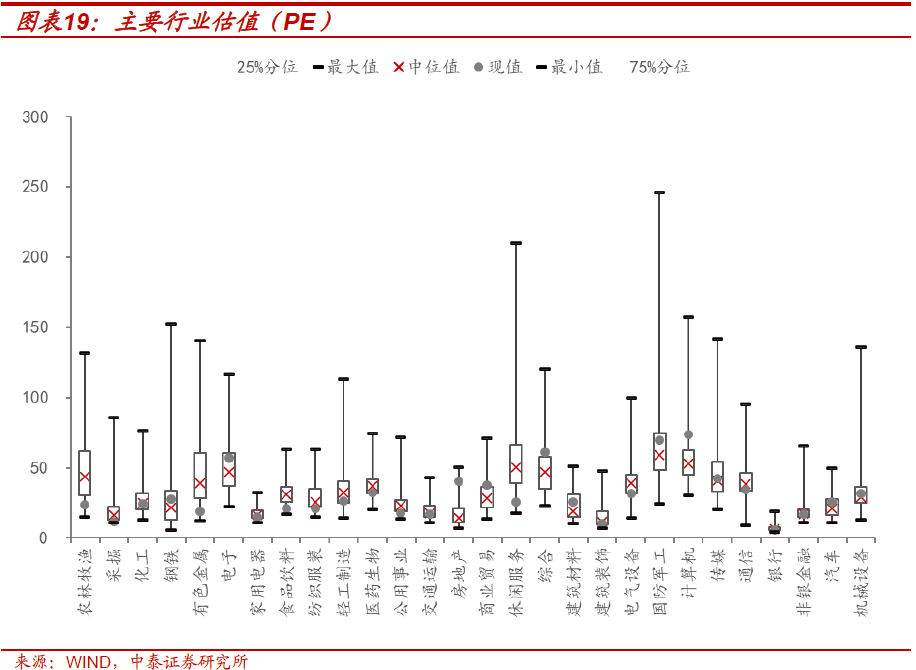

本周市场主要指数大多下跌,中证1000指数跌幅较大。大类行业中,房地产、材料指数跌幅领先。换手率方面,电信服务、房地产指数换手率回落明显。中信一级行业中,房地产、综合、建材板块表现不佳。活跃度方面,食品饮料、传媒行业回落显著。情绪指标显示,全市场活跃度有所下降,创业板指换手率回落。场内融资余额本周有所下降,次新股指数换手率亦有所下降。估值指标方面,煤炭、汽车、电子行业PB估值高于历史中位数;钢铁、电子、房地产等行业PE估值高于历史中位数。

风险提示:美国大选不确定性、全球流动性收紧超预期、市场博弈复杂性超预期、政策变化节奏复杂性超预期等。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。