年底政策与美联储降息影响深度剖析及投资建议

AI导读:

本文深入剖析了年底政策会议与美联储降息对市场的影响,包括A股市场风格切换、大类资产价格下跌及国内外政策导向。同时,提出市场结构变化下的投资建议,并回顾了周度市场表现及展望。

一、年底政策会议与美联储降息对市场影响深度剖析

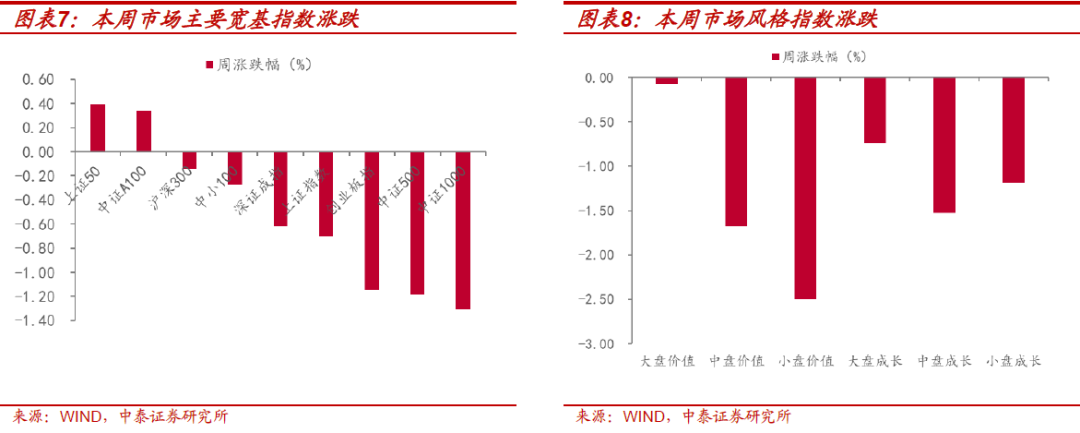

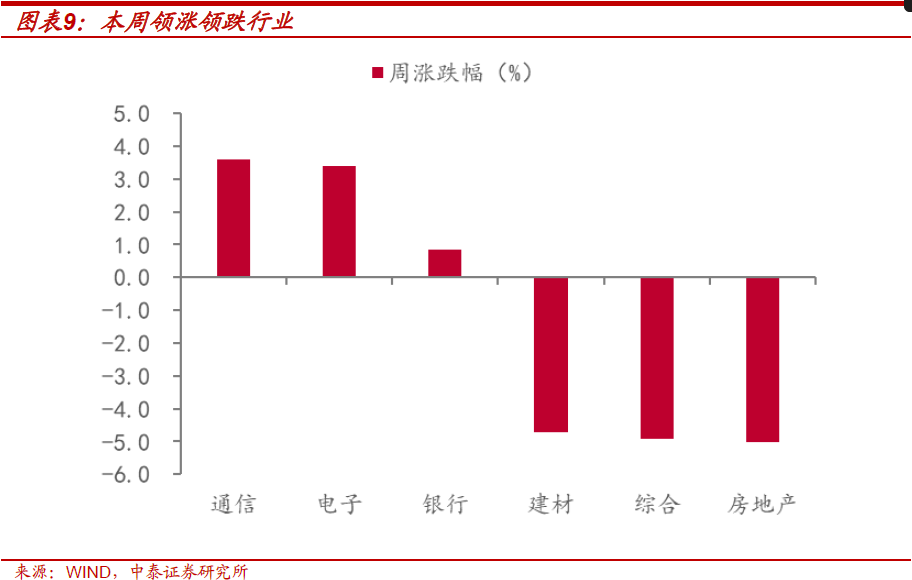

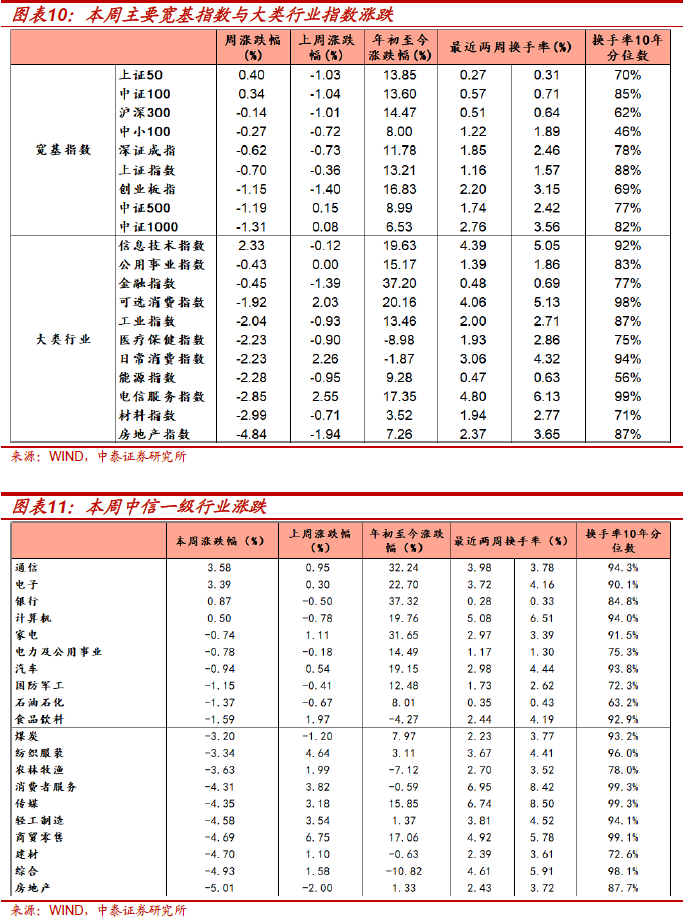

本周A股市场经历震荡回调后逐渐企稳,市场风格出现明显切换:大盘价值板块相对走强,而小盘价值及成长板块则遭受较大跌幅。在行业层面,通信与电子板块表现抢眼,红利板块整体稳健,而地产与商贸零售板块表现欠佳。

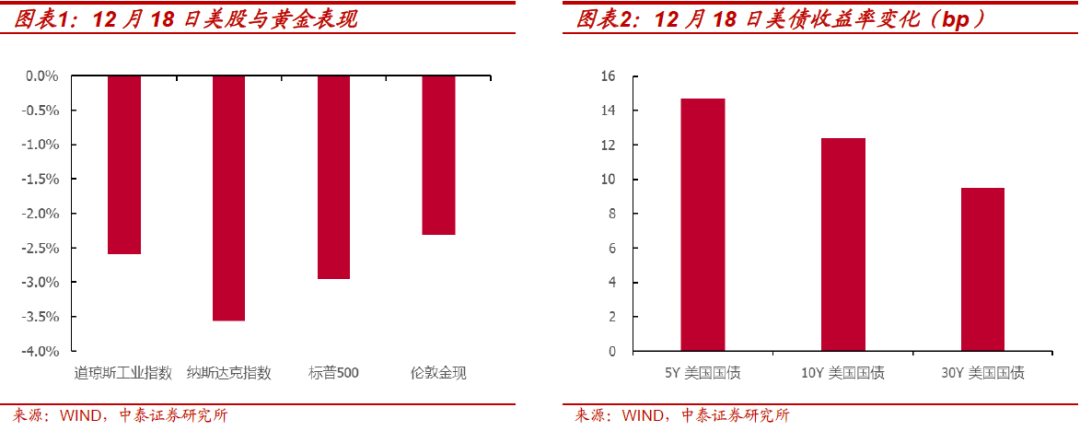

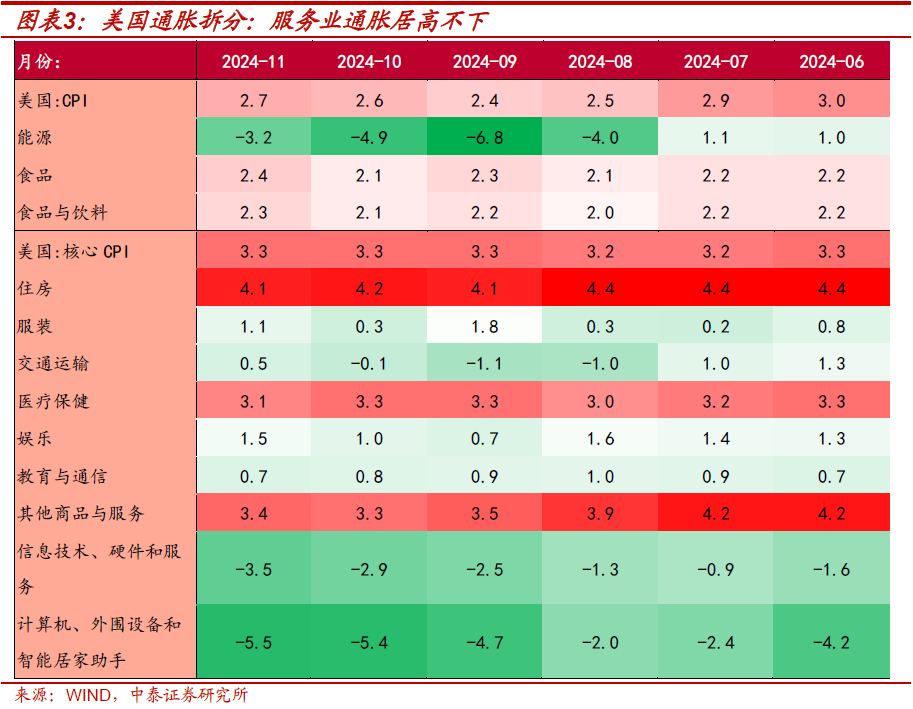

美联储于18日(本周三)结束其货币政策会议,决定将联邦基金利率目标区间下调25个基点至4.25%至4.50%之间,并预测2025年降息幅度可能收窄至50个基点。这一决定导致大类资产价格显著下跌,其中标普500指数下跌2.95%,纳斯达克指数下跌3.56%,伦敦金现下跌2.31%;同时,美债收益率大幅上升,10年期美债收益率上升12bp。美联储本轮降息或呈现“前松后紧”态势,力度或弱于以往。

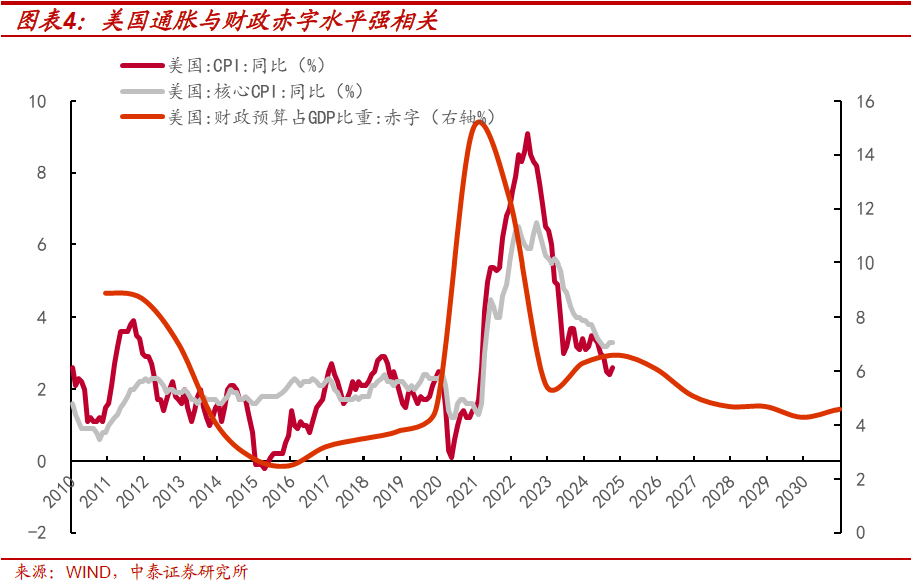

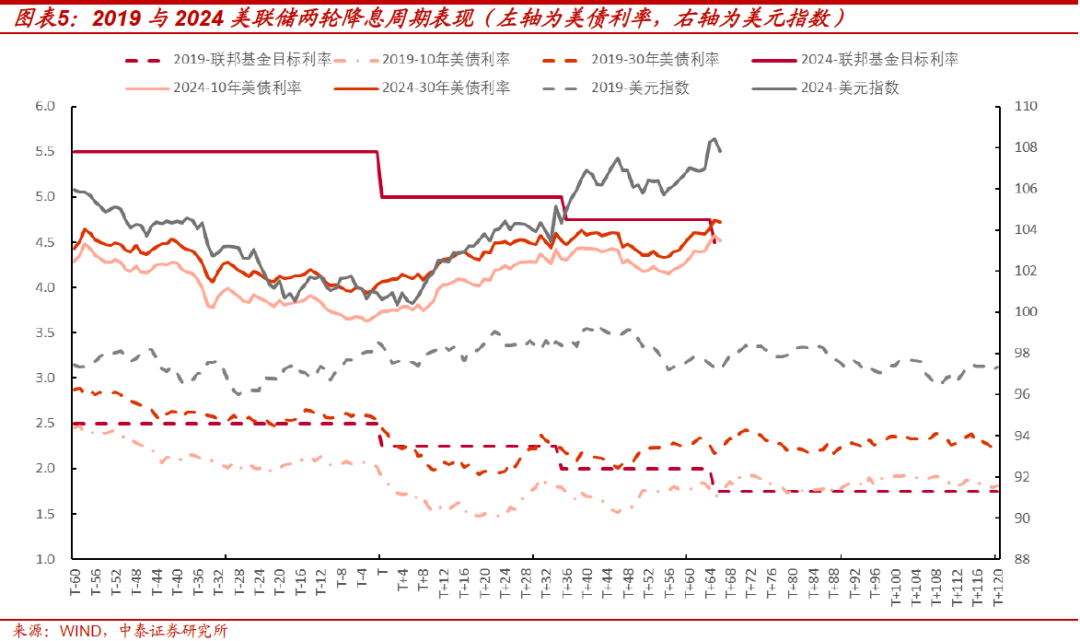

短期内,美国通胀虽有放缓,但核心通胀尤其是服务业通胀仍维持高位。中长期来看,受特朗普“强通胀”预期影响,本轮美联储降息周期幅度与持续时间或小于历史同期。特朗普同时掌控白宫、参议院与众议院,财政政策实施力度或显著增强。其民粹化政策主张,如大规模举债减税、加征关税及驱逐非法移民等,或进一步加剧通胀压力,预计美债收益率将维持强势。

就国内而言,12月政治局会议强调实施“适度宽松的货币政策”,但并未完全放松稳定汇率与币值目标。美联储“鹰派降息”后,美元兑离岸人民币快速突破7.3,对我国外汇市场构成较大压力。美元利率长期维持高位,或在一定程度上限制我国货币政策空间。

整体而言,在“特朗普2.0”政策预期下,预计2025年我国货币政策将维持宽松态势,且对人民币汇率的容忍度将有所提高。汇率贬值幅度或控制在5%以内,从而限制债市利率下行空间。结合中美两国经济-政策周期,预计二季度将是货币政策调整的关键窗口。

二、市场结构变化与投资建议

随着年底时间段市场主要矛盾转变为活跃资金阶段性利多兑现与市场对新一年保险等长线资金加大股市布局的预期,市场结构或出现“高低切换”:由活跃资金驱动的中小市值题材将经历阶段性调整,而国央企高股息或重新成为市场主线。

考虑到市场结构变化与政策导向,当前以下“低位方向”值得重点关注:银行股(受益于资本金注入利好);建筑股(尤其是“化债”下应收账款改善的一带一路与西部基建领域);军工股(受益于反腐带来的中期布局点与特朗普2.0下全球地缘动荡加剧);以及粮食安全相关股票(“两重”发力方向)。

三、周度市场回顾及展望(12月16日-12月20日)

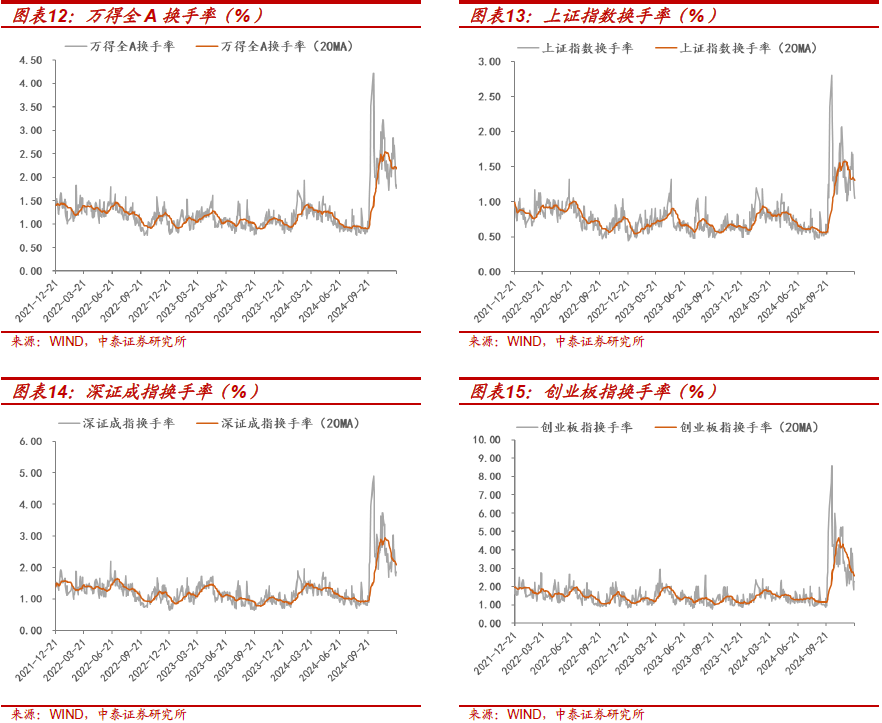

本周市场主要指数大多下跌,中证1000指数跌幅较大。三大指数中,上证综指下跌0.70%,深证成指下跌0.62%,创业板指下跌1.15%。大类行业中,房地产指数和材料指数跌幅显著。换手率方面,电信服务指数和房地产指数换手率回落明显。从风格表现来看,小盘价值板块本周跌幅较大。

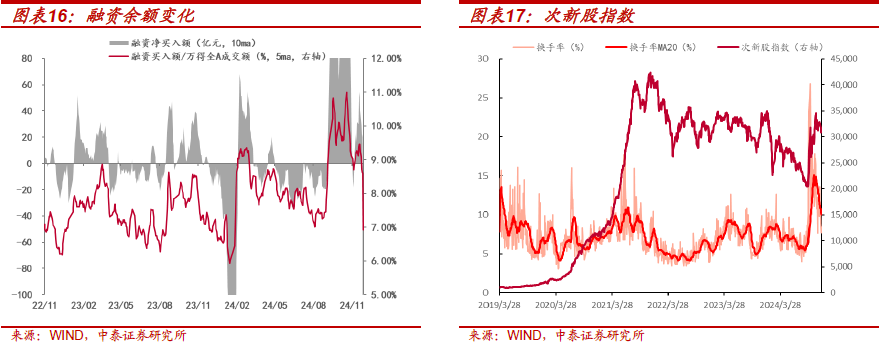

中信一级行业中,房地产、综合、建材板块表现不佳。活跃度方面,食品饮料和传媒行业回落明显。情绪指标显示,全市场活跃度有所下降,创业板指换手率亦有所下降。场内融资余额本周减少,融资买入额占全市场成交额比例有所下降。次新股指数换手率亦有所下降。

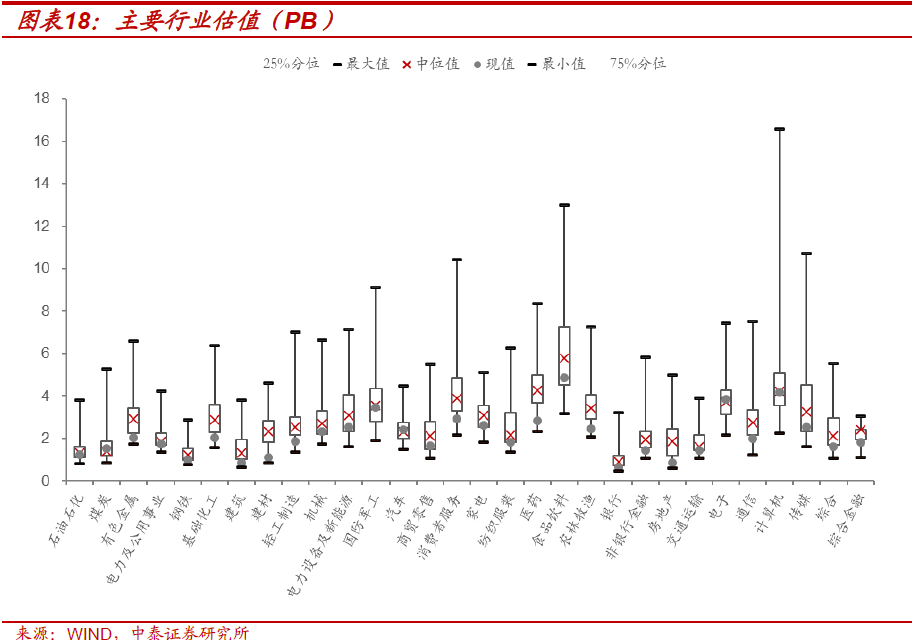

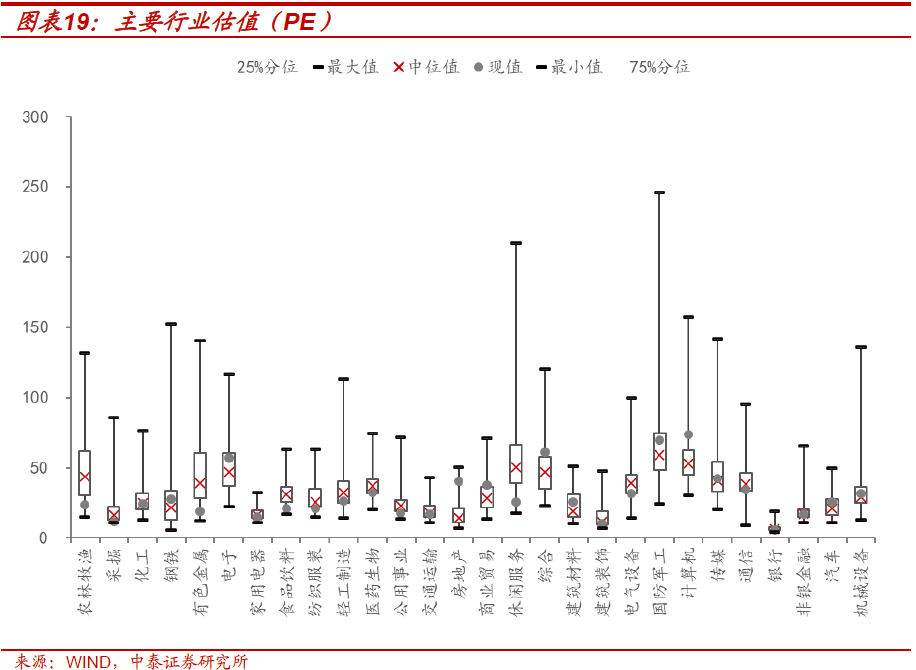

估值指标方面,煤炭、汽车、电子行业PB估值高于历史中位数;钢铁、电子、房地产、商业贸易、建筑材料、国防军工、计算机、传媒、汽车、机械设备行业PE估值高于历史中位数。

风险提示:美国大选不确定性、全球流动性收紧超预期、市场博弈复杂性超预期、政策变化节奏复杂性超预期等。

(文章来源:中泰证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。