本周中资离岸债券发行活跃,美联储降息符合预期

AI导读:

本周中资离岸债券发行活跃,涵盖多种货币和发行方式。同时,美联储降息符合预期,但未来降息节奏或放缓。此外,还关注了央行约谈金融机构、港交所新政策以及多家房企的债务重组进展。

本周市场情况概览

一级市场发行活跃:

据新华财经统计,本周(12月16日-12月20日)一级市场共发行13笔中资离岸债券,涵盖7笔离岸人民币债券、4笔美元债券和2笔港元债券,发行规模分别达到225.855亿人民币、4.725亿美元和198.3035亿港元。发行方式多样,包括直接发行、担保发行、维好协议发行等。

在离岸人民币债券领域,中国人民银行发行的单笔人民币债券规模最大,达到200亿元人民币,而尉氏县金财投资集团有限公司发行的债券票息最高,为8%。中资美元债券市场中,成都空港兴城投资集团有限公司发行的美元债券规模最大,为2.5亿美元,而重庆丰都文化旅游集团有限公司发行的债券票息最高,达到7%。

二级市场表现:

本周,中资美元债市场整体呈现震荡下跌趋势。截至北京时间12月20日18时,Markit iBoxx中资美元债综合指数、投资级美元债指数和高收益美元债指数均出现不同程度的下跌。具体来看,地产美元债指数下跌0.42%,城投美元债指数上涨0.03%,金融美元债指数下跌0.15%。

基准利差扩大:

截至北京时间12月20日18时,中美10年期基准国债利差扩大至283.32bp,较前一周扩大20.45bp,反映出国际市场对中美经济前景的预期变化。

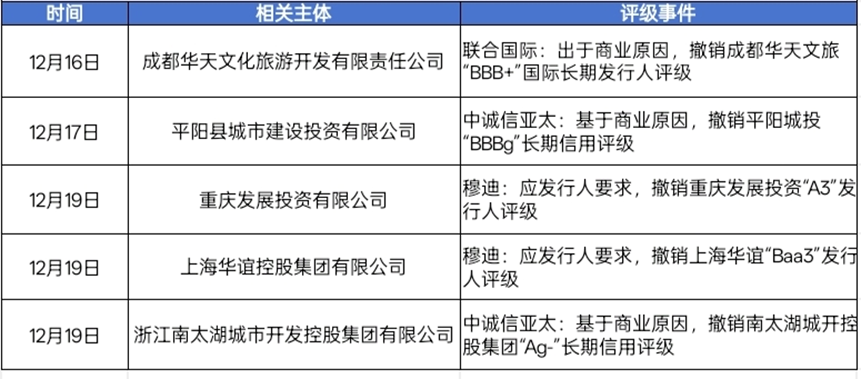

评级异动与市场动态:

本周市场未发生违约与展期事件。

本周市场要闻回顾:

国内动态:

1. 央行约谈金融机构,强调债券投资稳健性。12月18日,央行针对部分交易激进的金融机构进行了约谈,要求提高投研能力,加强风险防控,并严厉查处违规行为。

2. 港交所宣布新政策,促进债券市场互联互通。12月16日,香港交易所宣布,自2025年1月13日起,香港场外结算公司将接受境外投资者使用债券通持仓中的在岸国债和政策性金融债作为北向互换通的抵押品。

海外动态:

美联储降息符合预期,但未来降息节奏或放缓。当地时间12月18日,美联储在2024年最后一次货币政策会议上宣布降息25个基点,但多数官员预计明年降息次数将减少,传递出更为“鹰派”的信号。

离岸债预警:

1. 融创对万达提起仲裁,要求支付回购款。12月17日,融创集团向中国国际经济贸易仲裁委员会对万达集团提起仲裁,要求支付95亿元万达商管战略投资回购款。

2. 景瑞控股清盘聆讯押后。12月18日,香港高等法院将景瑞控股的清盘呈请聆讯押后至2025年1月22日。

3. 富力地产拟对美元债进行重组。12月16日,富力地产附属公司怡略有限公司宣布,拟对将于2025-2028年间到期的三只美元债进行重组。

4. 世茂集团债务重组进展顺利。12月17日,世茂集团发布公告称,已有80.72%的计划债权人加入债权人支持协议。

(文章来源:新华财经,内容仅供参考,不构成任何投资建议。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。