多家银行调增2024同业存单发行额度

AI导读:

华夏银行等多家银行发布更新后的2024年同业存单发行计划,调增发行额度。受政府债发行加速等因素影响,同业存单使用增多,银行体系对政府债的吸收压力加剧,同业存单发行收益率震荡下行。

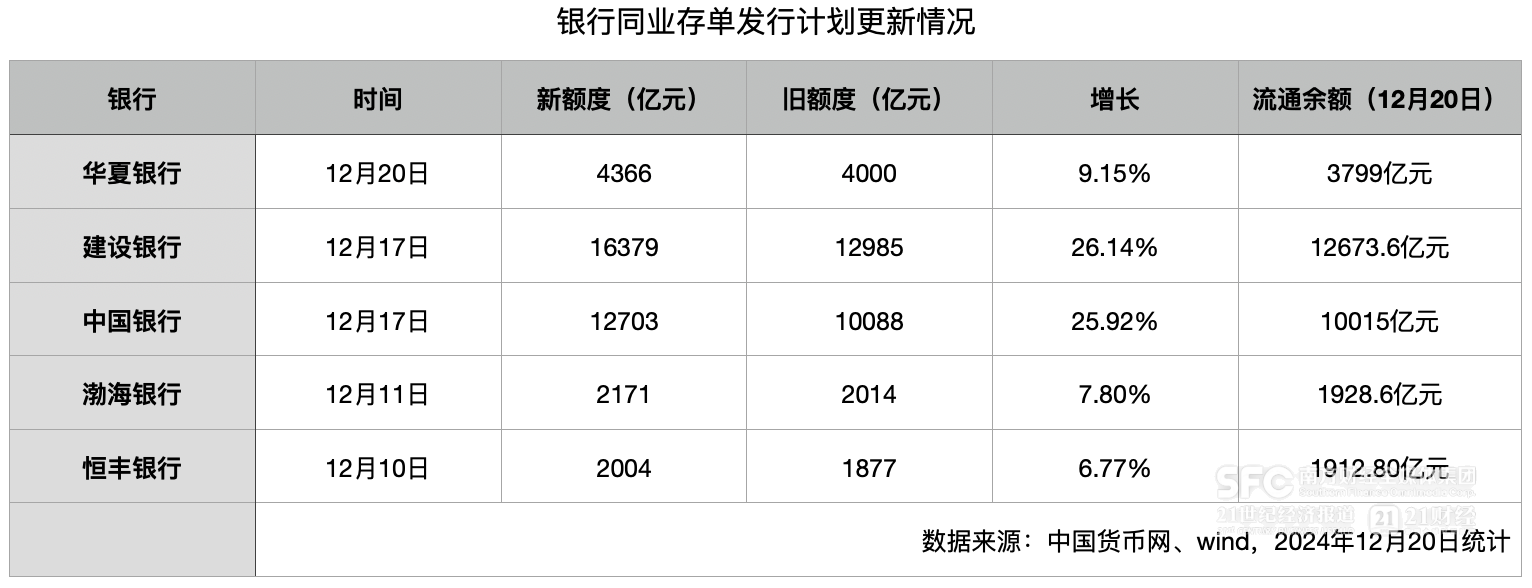

12月20日,华夏银行发布了其更新后的2024年同业存单发行计划,该计划显示,经人民银行备案,该行决定临时调增2024年度同业存单发行额度366亿元,使得调增后的发行总额度达到4366亿元。同时,该行也明确表示,如遇市场情况发生重大变化,将保留对本年度同业存单发行计划进行调整的权利。

21世纪经济报道记者根据中国货币网的数据检索发现,自12月以来,除了华夏银行,建设银行、中国银行、渤海银行以及恒丰银行等主要商业银行也都更新了其2024年的同业存单发行计划。从调增幅度来看,建设银行和中国银行的调增幅度均接近26%,而三家股份行的调增幅度则在10%以下。

虽然临时调整年度同业存单发行计划的情况较为少见,但根据规则,商业银行确实有权根据市场情况临时调整其年度同业存单发行计划。这一规则的存在主要是为了约束“年内任一时点本外币同业存单余额不超过本行年度同业存单备案发行额度”。

西部证券固定收益首席分析师姜珮珊指出,从总量上看,当前同业存单限额仍然充足,以各家银行年初备案额度计算,使用进度为67.4%。然而,不同类型银行之间的分化现象明显,国有行的备案额度使用较多,使用进度已达87%,而城商行、农商行等银行的额度则相对充足。同业存单使用增多的原因主要有两方面:一是银行体系负债结构发生了深刻变化,二是5月以来政府债发行加速。

事实上,在12月之前,已经有一些银行如四川银行、苏商银行等临时调整过其年度同业存单发行计划。而商业银行的负债则主要分为吸收存款、同业存放和拆入资金、卖出回购金融资产款、已发行债务证券以及其他负债等几类,其中吸收存款普遍占比较高。然而,今年以来,受多种因素影响,商业银行吸收存款减少,尤其是国有大行受影响较大,因此转而加大了同业负债的吸收力度,而同业存单则几乎成为了最优选择。

央行数据显示,今年前11月金融机构存款增加19.39万亿元,较2022年和2023年同期分别有所减少。同时,根据中资全国性四家大型银行人民币信贷收支表测算,今年前11月四大行各项存款增加额也较2022年和2023年同期有所减少。姜珮珊表示,这一趋势几乎与4月规范“手工补息”同步出现,而5月政府债发行提速则进一步加剧了银行体系对政府债的吸收压力。在存款搬家的大背景下,银行体系尤其是国有大行为了吸收政府债,依赖同业存单补充中长期流动性。

例如,中国银行在更新后的2024年同业存单发行计划中披露,截至11月30日,该行今年共发行同业存单64期,发行量共计9069.6亿元,余额8646.6亿元;渤海银行也披露,截至11月30日,该行年内累计发行同业存单规模为3522.1亿元,成功发行376期,未到期存单票面余额1977.6亿元。而wind数据则显示,截至12月20日,恒丰银行同业存单流通余额为1912.80亿元,已经超过今年原备案额度。

此外,21世纪经济报道记者还注意到,除上述银行外,目前还有其他一些主要商业银行同业存单使用比例也相对较高,如农业银行、江苏银行、重庆银行、厦门银行等。这些银行暂时未更新其2024年同业存单发行计划,因此在今年余下的时间里,这些银行是否会更新其发行计划也值得关注。

近期,受同业存款利率下调落地、国债收益率下行等因素影响,同业存单发行收益率也在震荡下行。不少大行和股份行发行的1年期同业存单收益率已降至1.63%附近,较月初的1.70%进一步下跌。

(文章来源:21财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。