美债收益率分化,全球央行政策动向受关注

AI导读:

美联储调整2025年降息预期,美债收益率呈现分化趋势。同时,全球央行政策动向及经济数据备受市场关注,投资者权衡各项经济指标,评估未来经济走势。

新华财经北京12月20日电 美联储最新调整了对2025年降息次数的预期,而当前经济数据揭示,即便借贷成本维持现状,美国经济依然展现韧性。周四(19日),短期美债收益率呈现下行趋势,而长期美债收益率则显著攀升,触及5月底以来的最高点。

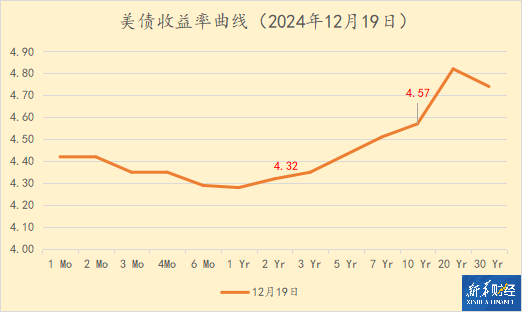

据美国财政部数据显示,截至周四收盘,2年期美债收益率从前一日的4.35%微降3个基点至4.32%;10年期美债收益率则大幅跃升7.5个基点,从4.5%涨至4.57%;30年期美债收益率亦上升9个基点,从4.65%升至4.74%。当天,10年期与2年期美债收益率利差扩大至25个基点,为9月25日以来最大利差;同时,10年期和30年期美债收益率亦创下自5月29日以来的新高。

随着长期美债收益率的攀升,从1个月期至2年期美债收益率普遍下滑,美债收益率曲线进一步陡峭化(下图所示)。

10年期和30年期美债收益率连续第二日收于数月高位。前一天,美联储官员虽宣布降息25个基点,但将2025年降息次数从原先预期的4次下调至2次,并略微上调了明年个人消费支出通胀预期。

麦格理(Macquarie)全球外汇和利率策略师蒂埃里·维茨曼指出:“若政策制定者仅凭近期数据趋势判断,通胀预测及其相关风险感知难以像美联储经济预测摘要(SEP)所示那样迅速变化。政策制定者或许在特朗普政策议程实施前已进行集体反思,尽管他们未公开承认。”

周四,投资者综合考虑了最新一周初请失业金人数及美国第三季度GDP增长终值。第三季度GDP增长3.1%,超出经济学家预期的0.3个百分点。截至12月14日当周,首次申领失业救济人数减少至22万人,低于道琼斯调查经济学家的预测值23万人。

周五,美国商务部将公布11月份个人消费支出指数,这是美联储衡量通胀的关键指标。

芝商所美联储观察工具数据显示,美联储在明年1月首次政策会议上再次降息的可能性已降至不足10%。

欧洲央行方面,管委会成员帕察利季斯表示,欧洲央行应继续小幅降息,无需放宽政策至刺激经济增长的程度。周四,欧债市场走势分化,德国国债收益率普遍下行,10年期德债收益率微跌0.2个基点至2.304%;意大利国债收益率涨跌互现,10年期意债收益率上涨1.7个基点至3.493%;法国国债收益率全面下行,10年期法债收益率下跌0.5个基点至3.11%。

其他市场动态方面,英国央行周四以6:3的投票结果决定维持4.75%的利率不变,投资者预计英国央行降息速度可能快于先前预期。英国央行行长贝利强调,央行需坚持当前的“渐进式”降息路径。英国国债收益率全面上行,2年期英债收益率上涨2.8个基点至4.457%,10年期英债收益率上涨2.5个基点至4.605%。

日本央行周四决定维持0.25%的基准利率不变,在全球经济不确定性及国内通胀趋势下,日本央行采取了谨慎立场。日元兑美元汇率跌至四个月低点,反映出投资者对央行近期政策方向的担忧。日本国债收益率全面下行,10年期日债收益率下跌0.1个基点至1.064%,30年期日债收益率下跌0.9个基点至2.261%。

在一级市场,美国财政部周四(当地时间12月19日)发行了总计1770亿美元的3期债券,包括800亿美元的4周短债、750亿美元的8周短债及220亿美元的续发5年期通胀保值债券(实际存续期为4年10个月)。周五则无债券发行安排。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。