中药产业迎并购重组高潮,国企改革加速行业整合

AI导读:

中药产业今年第四季度迎来阶段性低点,国企改革和并购重组在中药产业方面发挥了显著推动作用。证监会发布并购重组市场改革意见,中药企业资金储备分化明显,国资加速注入中药企业,推动行业整合和发展。

今年第四季度,中药产业,特别是中成药产业,已触及阶段性低谷。自2021年三季度以来,国企改革与并购重组在中药产业中发挥了显著推动作用,为行业注入了新的活力。海通证券医药行业研究员张澄在第二届中医药产业生态论坛上分享了这一观点。

2024年9月24日,证监会发布了《关于深化上市公司并购重组市场改革的意见》,从六个方面提出深化并购重组市场改革,旨在服务新质生产力发展、鼓励产业整合、提高监管包容度及提升交易效率。这一政策的出台,为中药产业的并购重组提供了更加有利的市场环境。

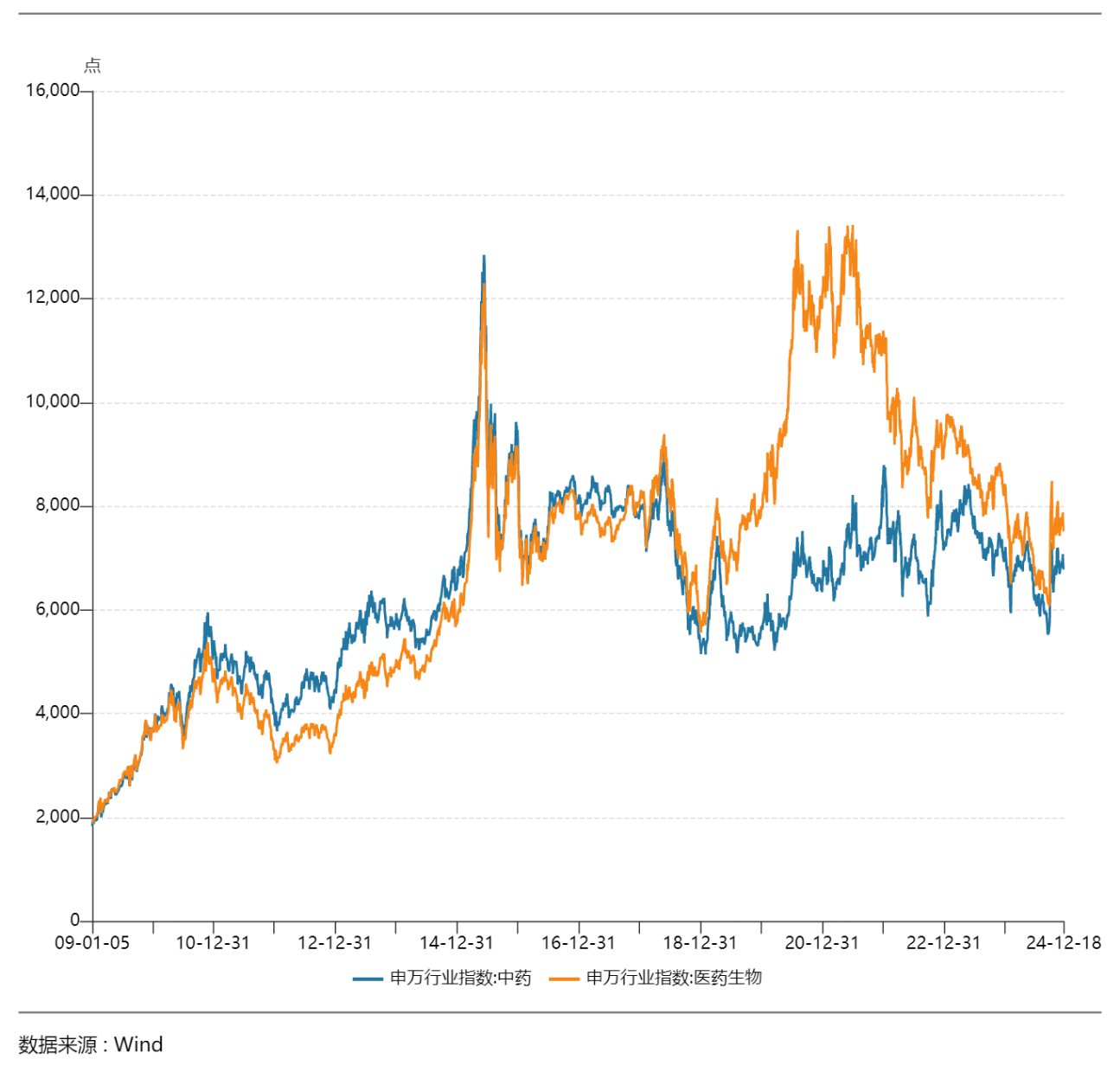

据Wind数据显示,SW中药行业指数在2015年达到高峰后,一直处于相对低位。与SW医药生物行业指数的差距在2019年后逐渐扩大,但自2021年以来,双方差距有所缩小。这反映了中药产业在经历了一段时间的低迷后,开始逐渐复苏。

张澄指出,中药板块在2016年后的收益率逐步低于整体医药板块,主要原因是中药注射剂使用受限,销量下滑,导致中药院内市场增速放缓。然而,在2021年行业政策催化下,中药OTC逐渐取代院内注射剂成为新的增长引擎。同时,国企改革和政策的支持也显著改善了中药企业的治理结构。

对于中药企业来说,核心大单品的销售收入贡献至关重要。过去,核心大单品助力中药企业快速成长,在头部企业中,大部分贡献超过20%以上的工业收入。然而,由于中药大单品生命周期较长,市场培育速度相对较慢,年销售额在10亿元、20亿元以上的大单品仍然较为稀缺。受到今年以来零售药店市场变化的影响,中成药院外市场的销售也有所回落,当前的核心大单品或难以长期支撑企业的营收,因此中药企业们急需打造第二增长曲线。

中康CMH数据库显示,2024年1-9月,全国零售药店市场累计规模达3848亿元,同比下滑2.2%。截至9月份,药品市场中的中成药市场规模同比下滑2.5%,主要受阿胶、蓝芩等产品需求减少影响。这进一步加剧了中药企业的市场压力。

张澄强调,龙头企业在核心品种成长到一定体量后,内生增速放缓,外延扩张将成为重要的增长模式。中药头部企业经营能力强,账上现金充裕且具备优秀并购整合能力,能够更好地参与并购整合,实现规模扩张和效益提升。

Wind数据显示,中药企业的资金储备分化较为明显。截至2024年三季度末,货币资金超过100亿元的中药企业有3家,分别为白云山、云南白药和同仁堂,均为国资控股企业。在货币资金最多的前10家中药企业中,除了济川药业以外,其余均为国资控股或具备国资背景的企业。这显示了国资在中药产业中的重要地位和作用。

据海通证券数据显示,A股中药上市公司中具备国企背景的企业共21家,占比约30%,高于全行业平均水平。这些国企背景的中药上市公司2023年营业收入占中药上市企业整体营收的比例为63%,归母净利润占比为61%,市值占比为60%。中药国企的收入体量与盈利能力在行业中均占据绝对优势。自2020年国企改革三年行动启动以来,国资开始加速注入中药企业,推动了行业的整合和发展。

近年来,国资入主中药企业的案例屡见不鲜。例如,康恩贝、广誉远等企业相继完成了国资控股的变更。2024年以来,国资入主中药企业的趋势仍在持续。天士力、ST九芝等企业也相继完成了国资控股的变更。这些变更不仅优化了企业的股权结构,还剥离了协同性较差的资产,促使企业更加聚焦中药制造业主业发展,提升了整体经营效率。

张澄建议,在国企改革和并购重组的过程中,中药企业需要关注资产优化、核心管理层变更以及股权激励方案等关键动作。这些动作能够为企业带来积极的发展效应,提升企业的竞争力和盈利能力。在品牌和营销方面,张澄指出,品牌和渠道能力对中药企业来说至关重要。成功的营销改革能够推动核心产品销量的增长。以东阿阿胶为例,该企业在2022年提出“药品+健康消费品”双轮战略后,实现了销售规模的快速提升。

张澄认为,中药国企凭借悠久的历史传承和积淀,在长久的竞争中流传至今,品牌价值在其中发挥了巨大作用。未来,品牌也将成为中药国企长远发展的核心竞争力。

(文章来源:时代财经 略有修改,但内容保持原意)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。