央行净投放操作下银行间资金价格转松,国债期货多数上涨

AI导读:

央行维持净投放操作,银行间资金价格转松,短端表现亮眼,国债期货多数上涨,但30年期主力合约下跌。市场扰动因素多,包括美联储降息节奏放缓等。中信证券建议通过季节性交易策略增厚收益。

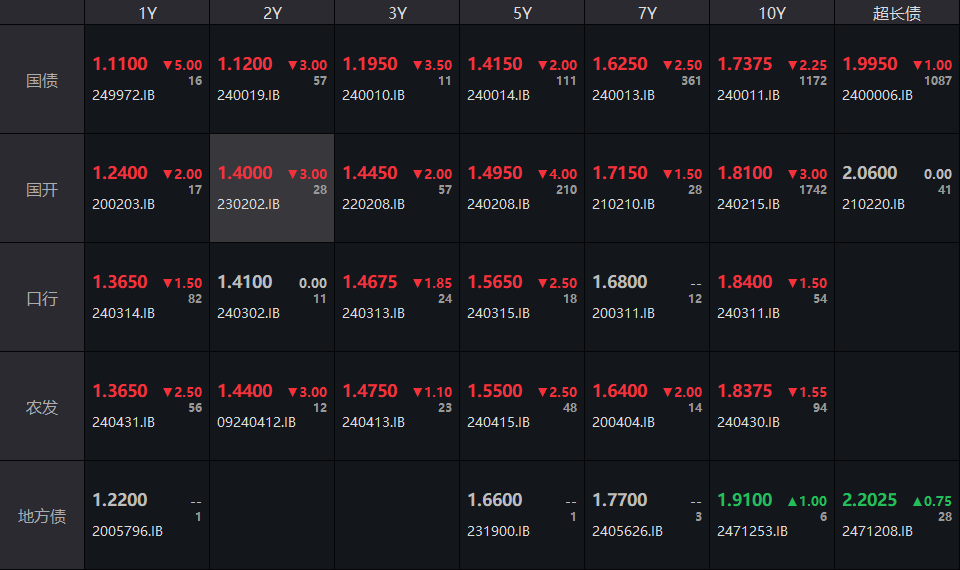

央行持续进行净投放操作,随着税期的结束,银行间资金价格呈现宽松态势,短端市场表现尤为亮眼,短期利率债品种的收益率普遍下行3-5bp不等。具体情况如下:

国债期货市场收盘时,多数合约呈现上涨趋势。其中,10年期主力合约上涨0.11%,5年期主力合约上涨0.09%,2年期主力合约上涨0.08%。然而,30年期主力合约却下跌0.25%,盘中一度跌幅超过0.5%。

银行间主要利率债的收益率全线走低。截至北京时间16:30,10年期国债活跃券240011的收益率下行2.25bp,报1.7375%;30年期国债活跃券2400006的收益率下行1bp,报1.995%;10年期国开活跃券240215的收益率下行3bp,报1.81%。

(数据来源:WIND,财联社整理)

市场分析师指出,当前市场面临多重扰动因素,包括美联储降息节奏放缓以及政策性银行明年加大发债力度等,这些因素对中长期市场预期产生了影响。日间有传言称央行分批约谈机构和降息,下午时段理财和基金成为主要卖出力量,但保险机构的配置力量有所增强。T主力合约日内呈现W型走势,振幅约为0.25%,但低点并未跌破昨日的108.18。

中信证券认为,由于债市利率具有季节性波动的特征,因此债市交易可通过季节性交易策略来增加收益并规避波动。从交易节奏来看,岁末年初时利率相对较高,是配置的较佳时机;而在三季度,市场调整行情可能出现,此时止盈或转向更抗跌的品种将是更优选择。

在公开市场方面,央行发布公告称,为保持银行体系流动性充裕,于12月19日以固定利率、数量招标方式开展了806亿元的7天期逆回购操作,操作利率为1.50%。Wind数据显示,当日有661亿元逆回购到期,因此单日净投放量为145亿元,这是连续第三日进行净投放。

在资金面方面,Shibor短端品种多数呈现下行趋势。其中,隔夜品种下行0.4BP至1.424%;7天期下行14.9BP至1.627%;14天期上行4.1BP至2.035%,创下2024年6月以来新高;1个月期下行0.3BP至1.701%,创下2022年11月以来新低。

银行间回购定盘利率方面,多数品种下跌。其中,FR001下跌2.00个基点至1.7000%;FR007下跌12.00个基点至1.9300%;而FR014则上涨12.00个基点至2.0500%。

银银间回购定盘利率表现出现分化。其中,FDR001持平报1.45%;FDR007下跌15.0个基点至1.85%;FDR014上涨15.0个基点至2.05%。

银行间回购利率方面则涨跌互现:

(数据来源:WIND,财联社整理)

一级市场方面,今日市场情况如下:

交易所信用债市场涨跌互现。据Choice数据统计显示,今日交易所市场非金信用债跌幅排行前五的债券分别是22万科04、22万科07、24文蓝02、21万科06和24康佳01。而涨幅排行前五的债券则分别是H1碧地04、H1龙控01、H1碧地02、H1碧地03和22万科05。

存单方面,今日3个月期国股存单在1.72%-1.8%位置的需求较为旺盛,较前一日上行2.3bp;而1年期国股存单则报在1.59%-1.73%的位置,较前一日下行0.25bp。AAA级存单方面,9个月期成交在1.7%,1年期成交在1.72%的位置。

(数据来源:Choice,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。