医药行业走出低谷,创新药成未来发展方向

AI导读:

医药行业经历近三年低谷期,但今年推出多项支持创新药发展政策。未来,行业将整合资源,完善支付机制,拓宽投融资渠道,促进医药行业走出底部。多元支付体系为创新药打开天花板,GLP-1成为新热点,新药研发竞争激烈。

蓝鲸新闻12月19日讯(记者屠俊)医药行业在经历近三年低谷期后,券商数据显示,今年前三季度,二级市场医药板块依然震荡回调。2024年宏观经济下行压力加深,支付端控费压力增大,医疗反腐力度不减,医药生物行业承压明显。然而,一系列支持创新药发展的政策出台,为行业带来转机。

今年,我国推出多项政策激励国内创新药研发和加速新药上市。国务院政府工作报告首次提出加快创新药产业发展,打造生物制造等新质生产力,并鼓励创业和股权投资。生物制造行业中,创新药研发成为新质生产力的关键体现。多家药企表示,近期医药投融资环境好转,企业盈利希望渐显,医药行业正逐步走出低谷。

未来,行业将整合产学研医资源,推动协同创新,完善定价支付机制,提高企业自主定价权,建立基于研发成本和临床价值的医保谈判价格机制。同时,拓宽支付结构,促进商业保险与国家基本医疗保险融合发展,构建多层次医疗保障体系,拓宽投融资渠道,成为促进医药行业走出底部的关键。

医药板块估值维持低位,但多家创新药企已走在盈利路上。2021年,医药行业投融资迎来高峰,2022-2023年进入资本寒冬。然而,华福证券研报指出,24M9单月融资额增长明显,创新药全链条支持政策出台,有望迎来拐点。

2024年《政府工作报告》首次提及“创新药”,列为积极培育的新兴产业之一。7月5日,国务院常务会议审议通过《全链条支持创新药发展实施方案》,强调全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,助推创新药突破发展。

多家企业表示,尽管面临挑战,但已走在盈利路上。再鼎医药有望在2025年底前实现盈利,亚盛医药已在中年实现首次盈利,并与跨国制药企业武田签署独家选择权协议,推进新药全球商业化。

华福证券研报数据显示,23家A股创新药公司2024Q1-3实现营收133.4亿元,同比增长26.6%,亏损同比收窄18.3%。随着创新药品种上市放量,企业期间费用率大幅改善,板块利润亏损收窄,有望迎来创新药企扭亏为盈的密集期。

多元支付体系为创新药打开天花板。医保仍是药品最大支付方,创新药在样本医院药品费用中的占比逐年上升,2023年已达15.1%。国家医保局正构建“1+3+N”多层次医疗保障体系,为创新药拓展更大发展空间。

今年,4款CAR-T产品无缘医保谈判桌,但复星凯特推出淋巴瘤按疗效价值支付计划,提高患者可及性。业内人士表示,医保基金对创新药的支付比重有待提升,医保与商业保险同步结算是个好开端,支付体系多元化发展才能给创新药合理定价,反哺研发投入,形成良性循环。

非肿瘤赛道方兴未艾,GLP-1成为新热点。近年来,医药企业研发投入稳步上升,新药临床试验申请和上市数量显著增加。GLP-1成为继PD-1后的“黄金靶点”,诺和诺德、礼来等外资企业产品获批,国内多家企业产品也有望快速获批。

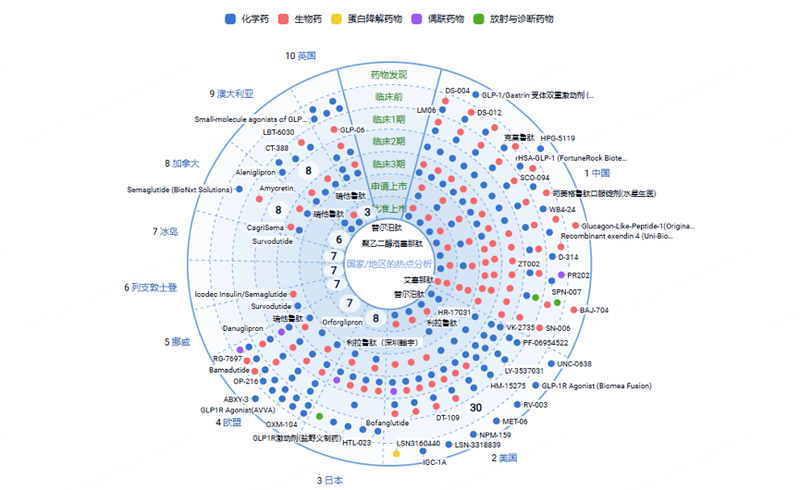

智慧芽新药情报库显示,截至12月16日,全球共有541个GLP-1R药物,来自418个机构,覆盖135个适应症,开展2838个临床试验。中国、美国、欧盟等研发活动活跃,竞争激烈。

头豹研究院分析师表示,创新药投融资环境好转得益于政策支持、市场需求增长和科技创新推动。资本关注抗体药、核药赛道及ADC、PD-1等前沿技术。新药研发竞争激烈,新靶点较少,双抗及ADC研发成为热点。

展望未来,双抗甚至三抗将是生物医药行业发展方向,涵盖癌症、自身免疫疾病、代谢疾病及心脑血管疾病。研发整体趋势方面,中国企业和国外企业布局各有特色,II型糖尿病、特异性皮炎、流感为中美企业研究热门。

智慧芽新药情报库供图:靶点GLP-1R领域的全球研发进度top10的国家/地区热点分析(图中散点代表不同药物)

(文章来源:蓝鲸财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。