美联储12月利率决议及市场反应

AI导读:

美联储12月利率决议符合预期,降息25个基点,但点阵图预测明年降息节奏放缓,引发市场对通胀担忧。美股三大股指受挫,市场波动性预计上升。

北京时间周四(19日)凌晨,美联储公布12月利率决议,将联邦基金利率目标区间下调25个基点至4.25%-4.50%,符合预期。此前,美联储在9月与11月已分别降息50个基点与25个基点。

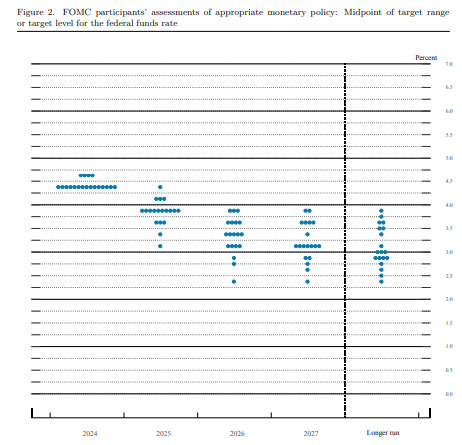

美联储在季度经济展望中上调了经济与通胀预测,而下修了失业率预测。备受瞩目的点阵图预测,明年或降息两次,但降息节奏或将放缓。具体来看,2025年累计降息幅度从4次100bp下调至2次50bp,2026-2027年分别再降息50bp和25bp,累计降息幅度为125bp,不及9月点阵图指引的150bp。

在通胀问题上,美联储主席鲍威尔表示,尽管通胀取得了一定进展,但可能还需一两年才能达到2%的目标。此外,部分委员在预测中考虑了特朗普潜在政策的影响,随着特朗普政策更加明确,经济预测未来可能会继续调整。

华泰证券指出,通胀回到2%的时点从2026年被推迟到2027年,委员对通胀风险的评估从“大体均衡”调整为“偏向上行”。美联储上调增长和通胀预测,下调失业率预测,对通胀风险担忧回升,对就业市场担忧有所缓解。

中信证券研报称,SEP中通胀上调幅度显著大于经济增速上调幅度,显示了美联储对通胀的担忧。特朗普及其带来的通胀预期或成为无法忽视的隐忧。鲍威尔认为就业市场下行风险减弱、经济增长比此前预期强劲,则本次会议的鹰派信息便来自对明年通胀的担忧。

鲍威尔讲话中多次强调美国经济保持韧性,联储降息进入新的阶段,未来降息会更加谨慎。华泰证券研报指出,特朗普政策或是影响联储降息路径的主要因素。联储大选后美国经济维持较强韧性,亚特兰大联储GDP Now指示四季度增速维持在3%左右。12月较为鹰派的指引,叠加鲍威尔放缓降息的表态,1月会议大概率将暂停降息,以观察特朗普政策及其潜在影响。

中金公司预测,美联储将“跳过”明年1月会议,随后在3月和6月会议各降息25个基点,然后停止降息,下半年将进入观望模式,货币政策根据特朗普施政的效果再做决定。

美联储整体偏鹰派导致降息预期回落,美债收益率回升,美元走强,美股三大股指受挫。周三,道指连续第10个交易日下跌,美元指数大涨超1%,刷新年内新高并站上108关口;国际金价大幅走低,纽约商品交易所12月交割的COMEX黄金期货盘后跳水超2%。

中信证券认为,短期来看,在美联储指引不清晰的情况下,美股市场乐观的“假日交易”情绪或告一段落,市场波动性预计有所上升。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。