红利资产回归之势:股息率与投资策略分析

AI导读:

红利资产在经历了10月的震荡后,近期展现出回归之势。文章分析了红利择时体系的核心——股息率,以及美债收益率和交易拥挤度对红利资产的影响,并探讨了红利策略的配置逻辑。

红利资产在经历10月的市场震荡后,展现出“回归”的态势。近期,红利类ETF连续五周资金净流入,截至12月7日,红利主题ETF的总规模已突破800亿大关。(数据来源:Wind,截至2024.12.07;“红利主题ETF”指的是市场上挂钩指数中包含“红利”关键字的ETF)

经过调整的红利资产能否迎来真正的回归?红利策略能否成为布局来年的优选?接下来,我们将深入探讨红利的择时体系及其投资策略。

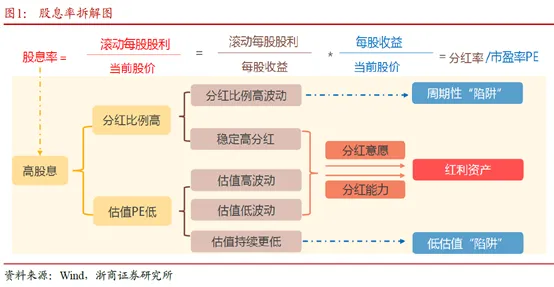

红利择时体系的核心:股息率

从财务角度来看,红利是公司回馈股东的方式,通常以现金或股票形式支付。红利策略以“高股息率”为核心,主要投资于盈利能力稳定、现金流充足、股价波动小、具备长期高分红基础的公司。

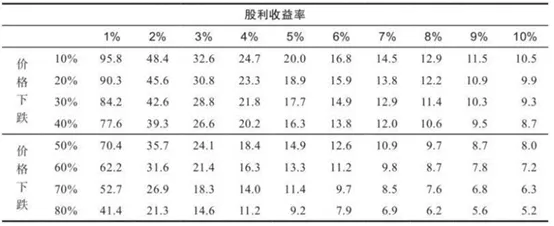

股息率可拆解为“分红率/市盈率PE”,其吸引力在于:一方面,通过长期企业分红获取收益;另一方面,短期内利用市场阶段性低估值进行防守或寻求修复获利。如下图所示:

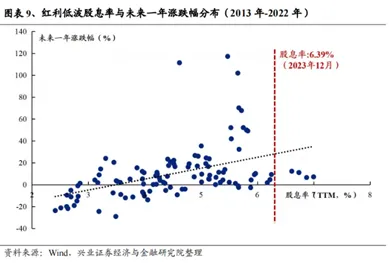

历史数据显示,股息率与红利低波资产未来一年的市场表现相关性较高,股息率提升时,未来潜在的股价收益率也随之提高。(来源:兴业证券)

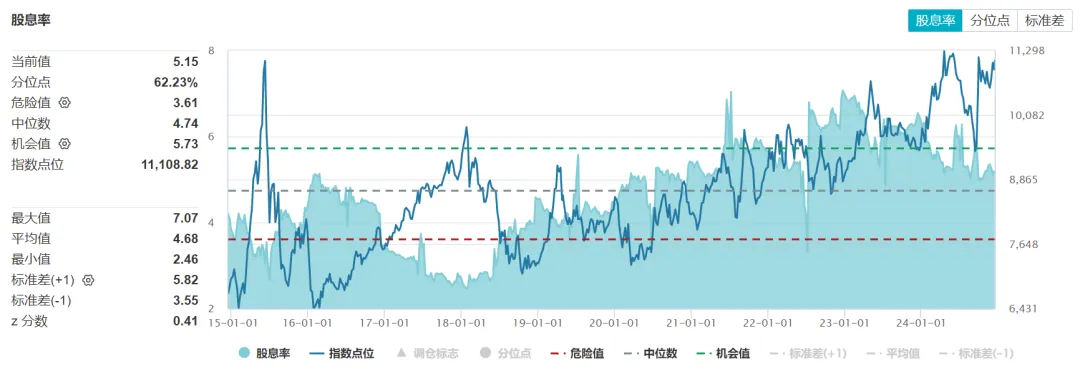

尽管红利资产的超额收益已持续三年多,但判断其未来投资价值时,需考虑价格空间。以中证红利低波动指数(代码:H30269)为例,其当前股息率为5.15%,仍处于近十年中枢水平之上,显示出良好的投资性价比。

(来源:Wind,截至2024-12-16)

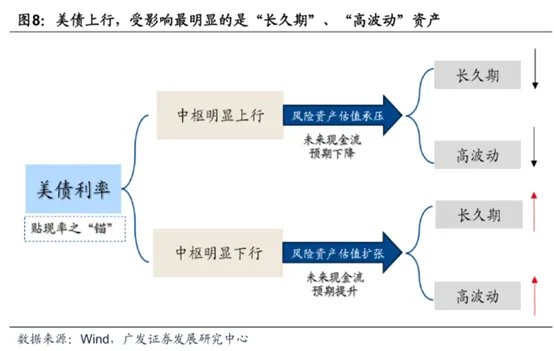

美债收益率:红利资产的相对收益指标

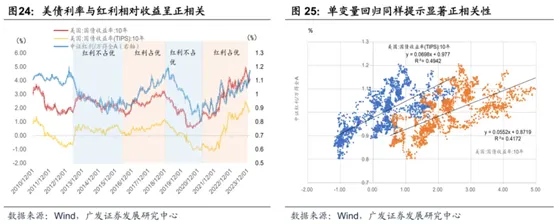

自沪港通和深港通开通以来,海外资本在我国境内市场的影响力增强。美债长端利率与红利低波资产的超额收益呈现正相关,且这种关联日益紧密。

作为全球资产定价之锚,美债收益率提升对高估值板块构成压力,但对低估值的红利低波资产影响有限。同时,高海外市场利率对长久期资产不利,而红利资产的短期现金流确定,具有“反脆弱”特性。

四季度以来,海外大类资产围绕“特朗普交易2.0”演绎。特朗普政策导致美元走强,10年期美债利率一度逼近4.5%。面对高位的美债利率,红利低波资产在调整后更具吸引力。

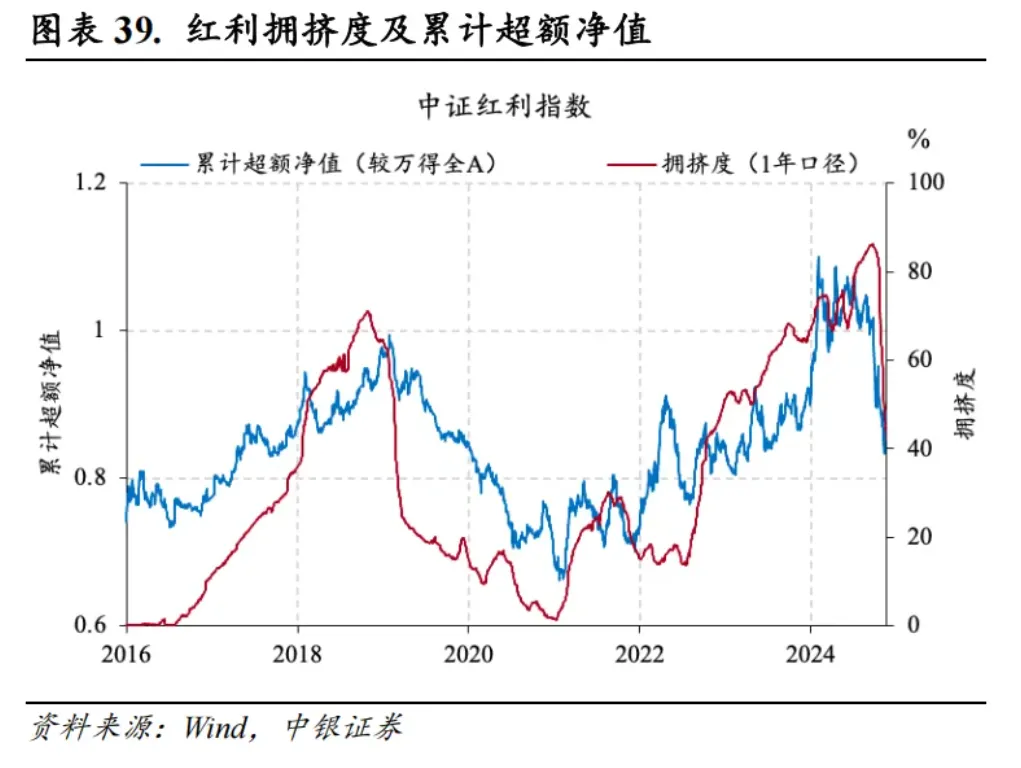

交易拥挤度:市场情绪的重要指标

市场情绪已成为影响行情的重要因素,投资者需谨慎对待。量化指标显示,当前红利拥挤度已从历史高点回落到中枢水平,配置价值提升。在基本面磨底、市场情绪波动、资金博弈复杂的背景下,红利资产的配置优势再次显现。

红利策略的配置逻辑

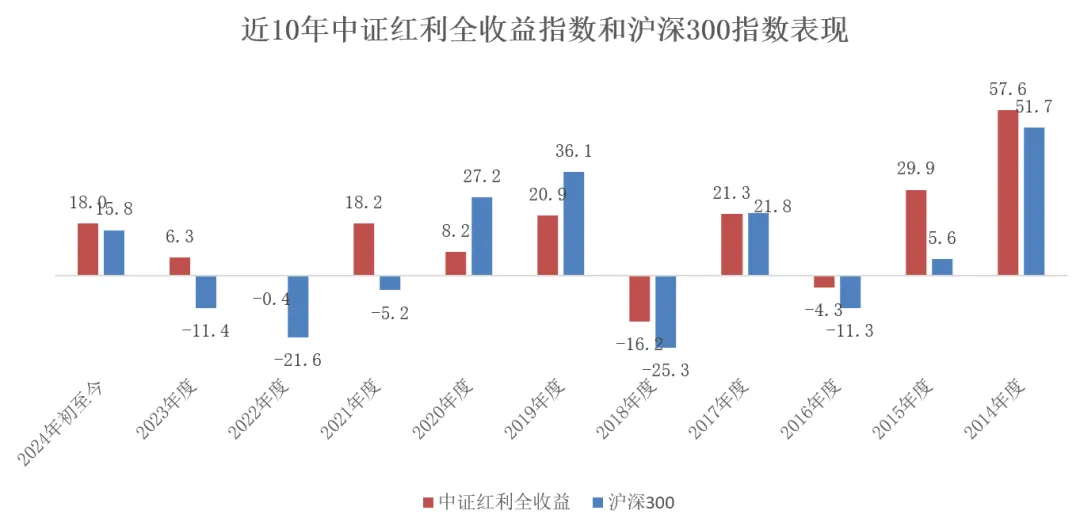

1. 红利策略胜率较高

高分红意味着公司具备长期稳定的盈利能力和现金流,带来确定的长期回报。近十年来,中证红利全收益指数和沪深300指数的年度表现显示,红利风格在震荡行情中展现良好的防御性和抗跌性,在市场上行期和牛市行情中也保持稳定上涨。

数据来源:Wind,数据截至2024.12.09,历史数据不预示未来,详细注释见文末。

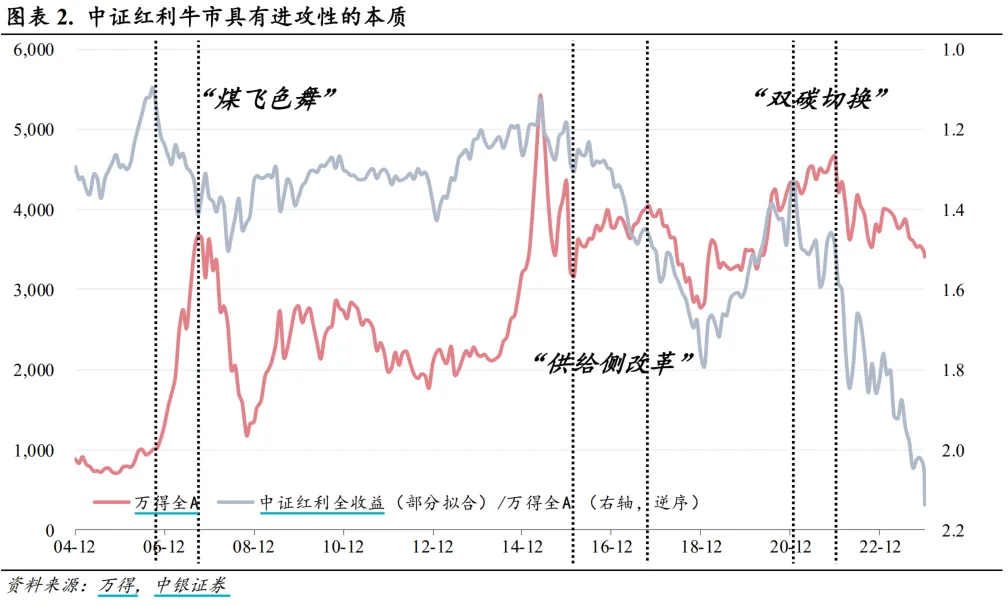

在三轮全A指数从底部向上的区间中,高股息相关权重行业表现占优,相对收益大幅跑赢。

2. 高股息资产穿越牛熊

西格尔在《投资者的未来》中提出,股息率越高,投资者弥补损失所需时间越短。股利增速越快,股价跌幅越大,投资者回血所需时间越短。

数据来源:《投资者的未来》,西格尔

3. 红利基金具备杠铃策略优势

红利基金的投资方向通常具备高股息、高ROE、低估值、大市值等特点,与科技成长搭配作为杠铃策略具有优势。杠铃策略一头是新一轮周期的上升主线,另一头是低波红利资产,通过类固收高股息类资产降低投资组合波动。

来源:国泰君安证券

4. 红利成为中长期投资逻辑

近年来,海内外不确定性加剧,红利资产因其相对确定性优势受到青睐。监管机构推动上市公司增加分红,A股分红数量与金额稳步上升,为红利投资创造良好环境。同时,高息城投债逐渐退出市场,提升红利资产价值。在利率中枢下行、长端债券吸引力减弱的环境下,股票红利策略中的股息收入尤为突出。

中长期看,高股息公司占优逻辑依然存在,利率长期低位下,红利资产仍是底仓选择。作为市场长期占优风格,资金关注度及合力下,红利风格的投资时代值得期待。

(文章来源:华夏基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。