债市午后跳水,机构面临新考验

AI导读:

债市在连续攻克多个关键点位后,今日午后突然跳水,国债期货价格大幅下跌。央行约谈部分交易激进的金融机构,要求提高投研能力,加强稳健性。多家证券机构对债市行情进行分析,认为短期债市可能面临阶段性震荡。

在连续攻克多个关键点位后,债券市场今日午后意外出现跳水行情。30年期国债期货价格盘中一度暴跌至116元,跌幅超过1%,同时10年期与5年期国债期货价格也均出现不同程度的下滑。

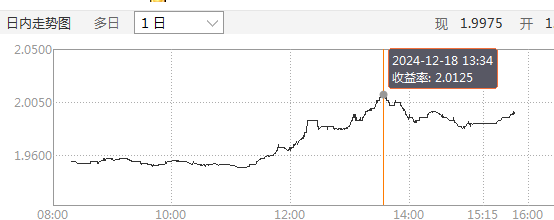

在银行间市场中,30年期国债活跃券“24特别国债06”的收益率同样大幅攀升,一度突破2%的重要关口,而10年期与5年期国债活跃券的收益率也呈现不同程度的上升趋势。

据消息透露,中国人民银行于12月18日上午对近期债市行情中部分交易过于激进的金融机构进行了约谈,要求它们密切关注自身风险状况,提高投研能力,并加强债券投资的稳健性。央行近期已严厉查处了一批涉嫌出借账户、扰乱市场价格、利益输送及内控缺失等违规行为的机构,并正全面摸排违规行为线索,后续将保持常态化的执法检查,对债券市场违法违规行为采取零容忍态度。

对于近期债市行情,华西证券指出,中共中央政治局会议提及的货币政策“适度宽松”超出了市场预期,导致长端利率提前定价降息逻辑,从而引发了债市超强势的下行行情。

华西证券进一步表示,债市目前面临的潜在利空因素包括:一是银行负债端对央行投放的依赖度增加;二是机构做多情绪高涨,久期已接近各自历史高位,提前定价了降息预期。跨年后,若机构集中止盈,1月或面临一定的调整压力。但考虑到年初保险、自营配置力量较强,利率债可能会快速调整,而信用债则可能免受波及。

华安证券的研究观点指出,当前债市在降息预期与年末抢跑情绪的共同作用下,利率持续刷新低点。从历史复盘角度看,往年12月中央经济工作会议后的债市通常会出现超过10个基点的下行。同时,应考虑到利率在创新低的过程中不断突破止盈压力向下,从幅度来看,债市或已充分交易降息预期,因此短期债市出现阶段性震荡的可能性更大。此外,年内利率债发行已基本完成,而跨年后面临两会前的专项债供给天然偏慢、数据真空期等因素,“资产荒”现象大概率将持续。从需求角度看,当前机构并未出现明显的止盈行为。若后市利率出现阶段性震荡,建议投资者可考虑较长期限的信用债、地方债,以及债市回调后的配置机会。

平安证券同样认为,债市下行最快的阶段可能已经过去,短期内或呈现震荡走势,而后续走势则需更多关注资金面情况。尽管12月债市具有一定的季节性优势,但历经近期的迅速走牛后,市场对于宽松预期的迅速调整并形成新的共识的时间段可能已经过去。长端进一步大幅下行可能需要降准带来的资金面改善的突破,尤其是下周末1.45万亿元MLF(中期借贷便利)到期后的资金面情况。若降准落地带来资金中枢下移,可能为下一步的债市收益率下移带来新的突破口;若MLF到期前降准落空,资金面继续收紧,债市可能面临调整。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。