惠民保市场稳定发展,面临挑战与机遇并存

AI导读:

惠民保市场经过五年发展,步入稳定发展期,但仍面临参保率不足、赔付率不稳定等挑战。政策规范、产品迭代、理赔体验优化等成为推动其高质量发展的关键。

增量回调,中国惠民保市场步入稳定发展期。自2020年以来的爆发式增长后,惠民保市场经过五年发展,现状如何?在第四届复旦大学普惠保险与创新论坛上,许闲教授团队发布的《2024年城市定制型商业医疗保险(惠民保)知识图谱》报告给出了答案。截至2024年10月31日,全国共推出298款地方性惠民保产品,其中年内新增12款,相较于前几年,新增速度有所放缓。

尽管惠民保整体呈现出“保障提升”和“责任多元”的特点,但仍面临参保率不足、赔付率不稳定等挑战。为此,监管部门发布了一系列政策文件,旨在确保惠民保的合规性和可持续性。同时,为推动惠民保业务高质量发展,各方积极建言献策,包括完善信息披露制度、减少同质产品竞争、优化理赔支付体验等。

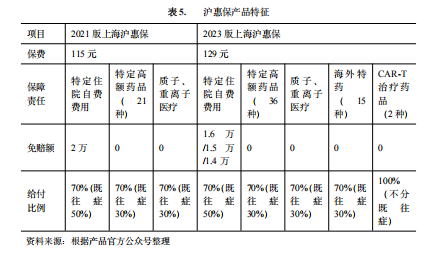

在产品迭代方面,惠民保产品以降低免赔额、提升总保额和赔付比例为方向,不断提升保障水平。数据显示,免赔额变化的产品中97%为降低免赔额,保险金额变化的产品中85%为提高总保额,赔付比例变化的产品中63%涉及不同责任赔付比例的提升。以“沪惠保”为例,其免赔额政策根据参保和赔付情况进行了调整。

图片来源:《惠民保发展模式研究报告(2024)》

对外经济贸易大学创新与风险管理研究中心副主任龙格表示,2024年惠民保产品在保持以往优势的基础上,呈现出更加多元化、规范化、差异化的发展趋势。罕见病保障重视程度提高,产品迭代方向更加多元化,政府指导力度加强,满足差异化保障需求,理赔体验逐步优化。同时,医保外住院责任的覆盖面显著提高,特药目录和适应症变化等也备受关注。

在特药“目录调整”方面,报告认为需要兼顾一致性和差异性,建立“基础惠民保特药目录”有助于形成良好市场预期。此外,“个账购买”的应用能够拉高医保个账杠杆,实现医保个账的“膨胀”,而“主动赔”“直赔”模式则将带来更便捷和良好的理赔体验。

惠民保参保人数从2020年的4000万人次增长至2023年的1.68亿人次,体现了政策的支持。近年来,监管部门发布了一系列文件,规范惠民保业务,确保其合规性和可持续性。然而,惠民保运营机制仍有待优化,同质产品竞争、关键指标披露不足等问题亟待解决。目前只有少数地区公开了运营数据,平均赔付率为78.83%,部分产品赔付率超过100%。

报告指出,政府支持力度大的保险产品往往设有待遇动态调整机制,赔付率较高。而对于政府参与度不高的惠民保项目,其赔付率的稳定性和保障水平可能会面临较大不确定性。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。