信用评级模型搭建全解析:从重要性到验证

AI导读:

本文探讨了信用评级模型在债券投资中的重要性,详细介绍了模型敞口设定、财务因子筛选与量化、经营与财务结合、宏观与中观风险体现以及模型验证等关键环节,为读者提供实用指南。

在当今复杂多变的金融市场中,信用评级模型已成为债券投资不可或缺的工具,它不仅帮助投资者量化信用风险,还为投资决策提供了数据支撑。随着市场需求演变和金融科技发展,信评模型的搭建与优化备受关注。DM基于对金融机构客户的深入需求分析和丰富模型咨询经验,以问答形式探讨信评模型搭建的关键问题及解决方案,旨在为读者提供实用指南。

一、信评模型的重要性

1.统一项目审批标准:标准化风险评估模型确保不同部门和个人遵循统一准则,提升决策一致性和可预测性。

2.精细化风险定价与投资决策:模型将风险评估转变为细致评分系统,为投资决策提供精确依据。

3.强化风险监控与预警能力:设置预警机制,当风险评分低于预设阈值时自动预警,助力资产分级管理。

4.灵活应对市场与政策变化:模型迅速适应新数据和市场条件,提供及时风险评估。

5.知识资产化与经验传承:将个人经验和知识转化为机构资产,提高知识可复制性和传递性。

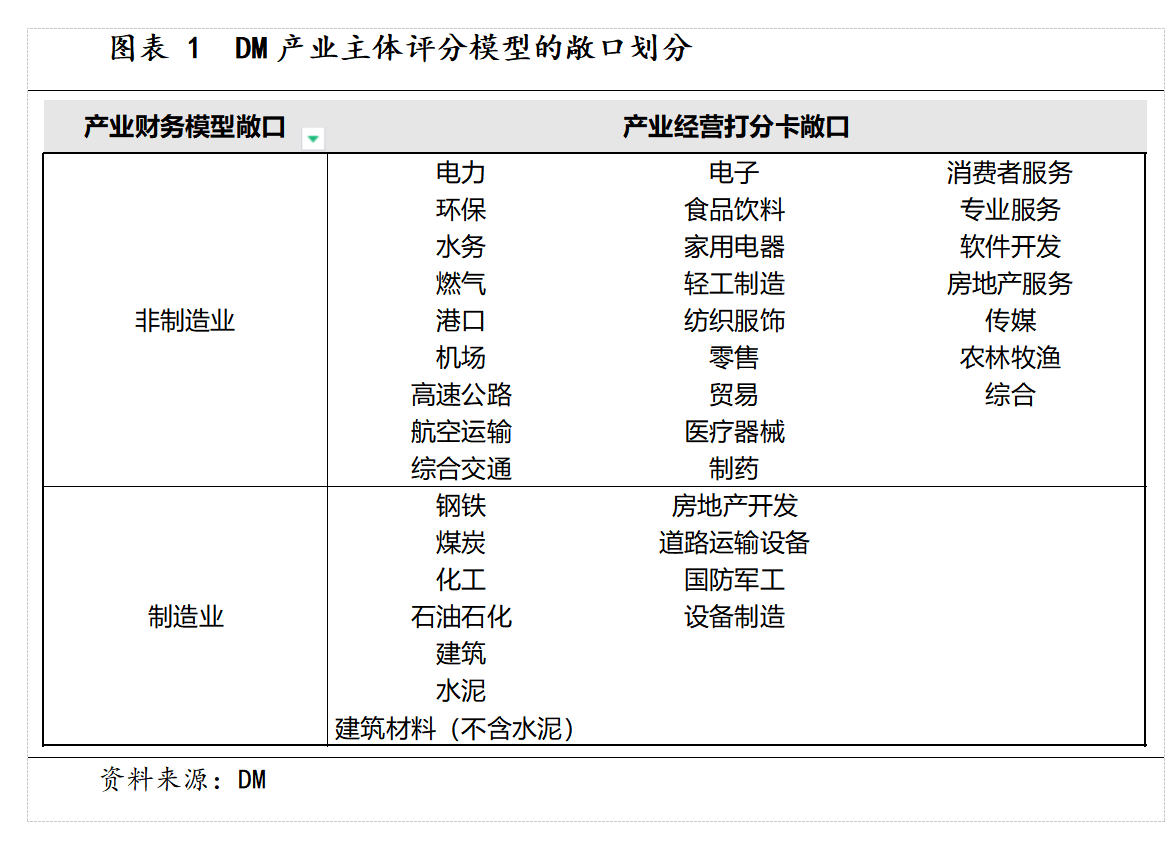

二、模型敞口设定

建模初期需定好模型敞口,使用聚类等算法将特征相同主体放在一起搭建模型,筛选有效预警因子。针对发债主体,粗分为产业、城投、金融三大类,采用不同模型方法和评价框架。

通过梳理历史标债违约案例,使用聚类算法分类,将37个行业合并为两类敞口进行模型搭建,提高模型违约特征捕捉能力。

三、财务因子筛选与量化

构建财务量化模型涉及偿债能力、成长能力、筹资能力等关键维度,DM长清单涵盖240多个项目。整合相似属性指标,避免过度依赖某一类别变量,增强模型稳定性。

结合业务含义和数据特征,处理数据缺失和异常值,确保模型准确性和可靠性。使用单变量分析筛选有效指标,包括缺失率、稳定性、违约区分能力和指标间相关性。

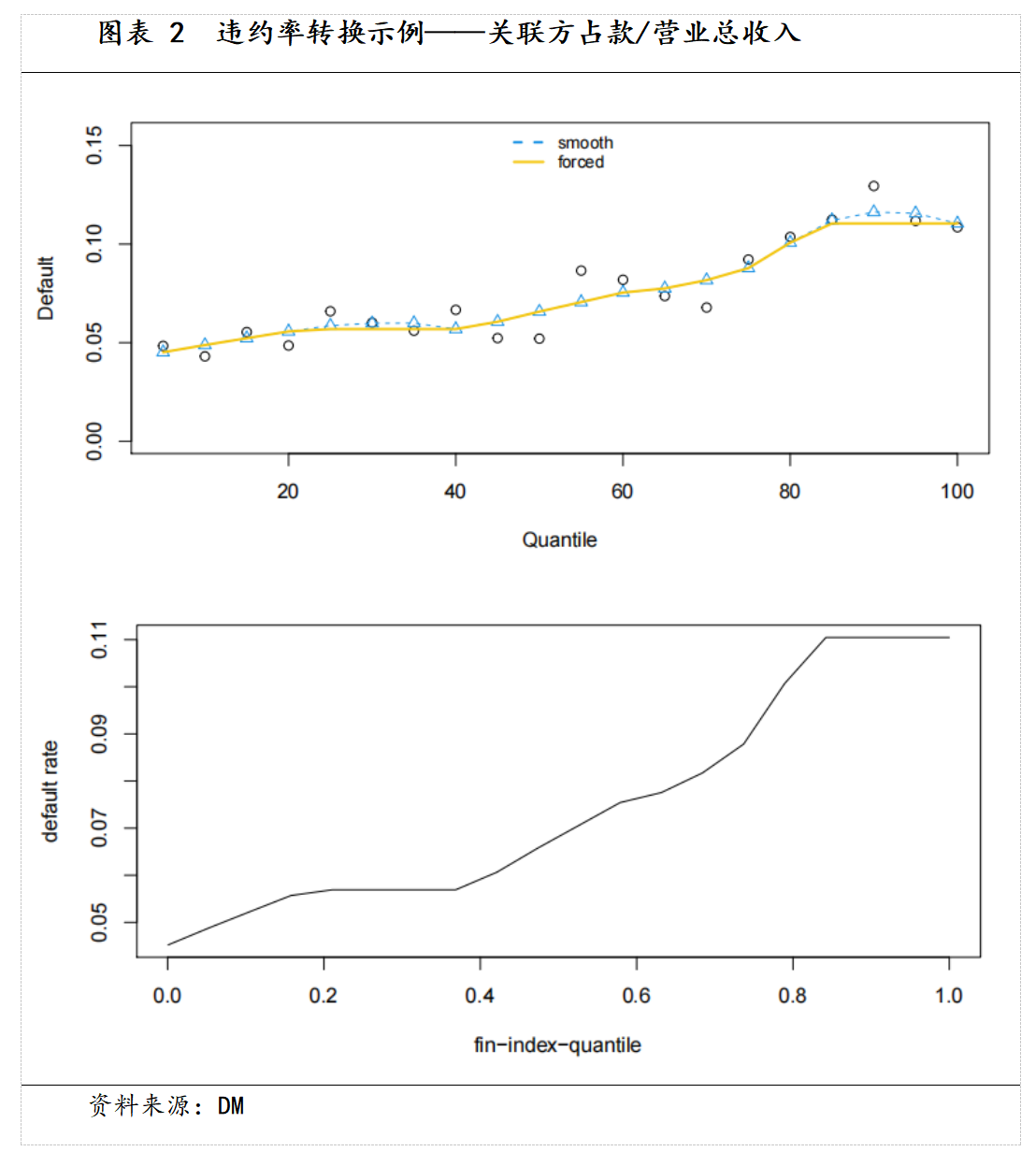

DM将原始数据转化为连续违约率,作为模型自变量,提高模型稳定性和预测能力,同时保持可解释性。

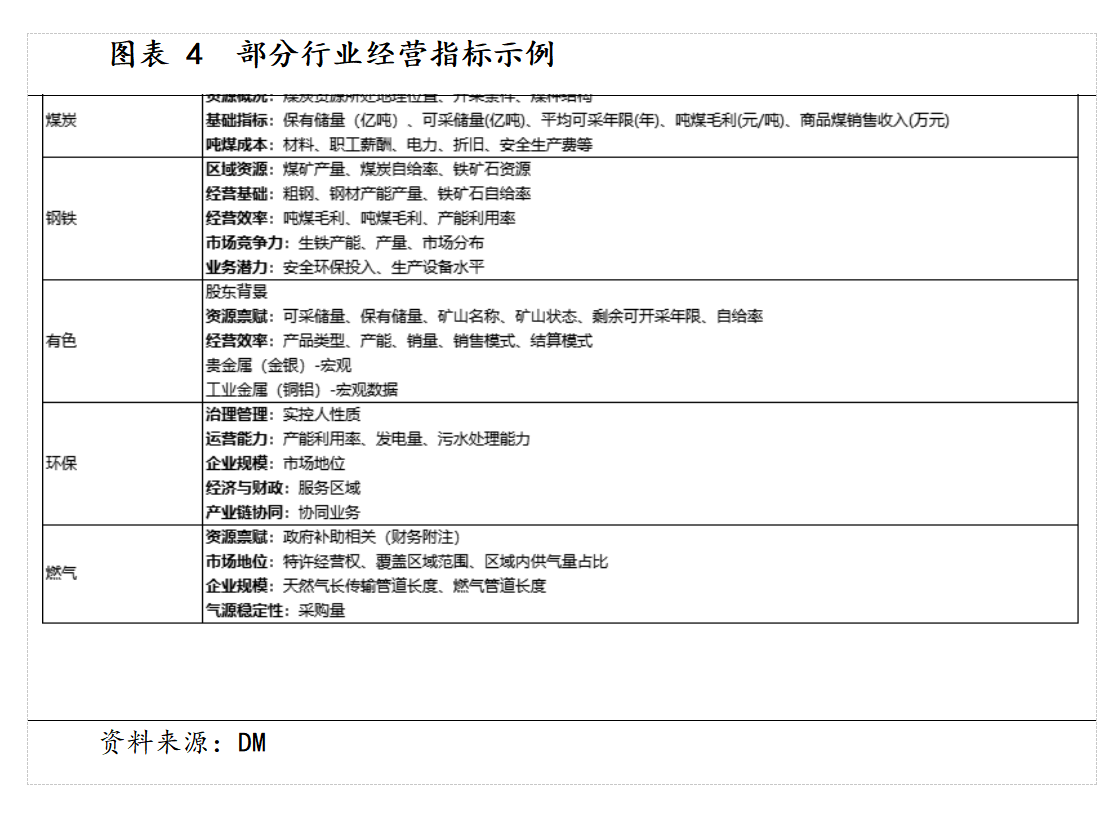

四、经营与财务结合

传统内评模型仅考虑财务状况,但财务指标有滞后性,需结合经营数据得出综合评价。DM产业模型评价框架全面考量经营和财务表现,构建评分卡,运用计量经济学模型回归分析财务指标。

整合经营和财务结果时,选择广义线性-逻辑回归模型,确保混合模型风险预警能力实现“1+1>2”效果。

五、宏观与中观风险体现

确定发债主体信用风险相对排名后,需从行业维度调整评级分布,实现跨行业可比性。构建中观景气度指数,预测行业景气度,通过调整混合模型参数实现应用。

六、模型验证

模型开发完成后,关注其有效性,包括区分能力、稳定性和预测能力。使用KS、AR、AUC等检验统计量辅助判断区分能力,PSI检验稳定性,观察违约主体级别迁移情况检验预测能力。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。