普惠金融助力金融转型与宏观经济改善

AI导读:

普惠金融发展提升金融服务覆盖率和满意度,促进金融机构转型,降低企业融资成本,带动居民收入和消费改善,推动经济持续健康发展。

自相关部门正式提出“发展普惠金融”以来,我国普惠金融事业取得了长足进步。十多年来,金融服务已覆盖至乡乡、村村、家家,服务质量和满意度大幅提升,同时促进了金融机构的转型与发展。普惠金融不仅关注薄弱领域,还致力于提升特殊群体的金融福祉,以高质量的金融服务满足人民的美好生活需求。

普惠金融的发展对金融机构的核心竞争力有着显著的促进作用。它扩大了金融机构的客群基数,特别是在新型城镇化过程中,满足了新市民的多样化金融需求,包括贷款融资、资金结算、投资理财等。同时,普惠金融与科创金融的联动,提升了金融机构的专业化、综合化服务水平。科创企业,尤其是轻资产型企业,获得了更多的信贷支持,金融机构也通过创新手段对知识产权等无形资产进行评估,从而提供更精准的金融服务。

此外,普惠金融还促进了金融机构间的共同作用,各展其长。商业性金融、政策性金融、开发性金融和合作性金融的合理分工与协调发展,降低了单一金融行业参与普惠金融的风险与成本。

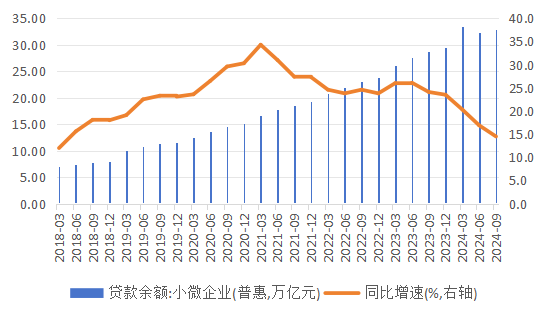

从宏观层面看,普惠金融的推进对居民、企业部门和金融行业都产生了积极影响。普惠金融的发展为非金融企业,尤其是中小微企业注入了新的活力,通过丰富融资渠道和创新服务模式,有效缓解了其融资难、融资贵的问题。同时,针对小微企业创新的政策工具也层出不穷,如普惠小微贷款支持工具、政府性融资担保等,这些工具正通过不同方式支持小微企业进行融资。

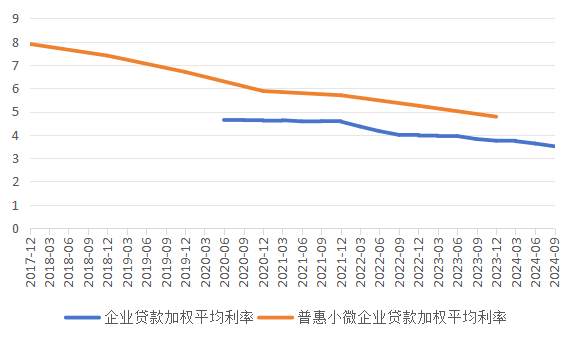

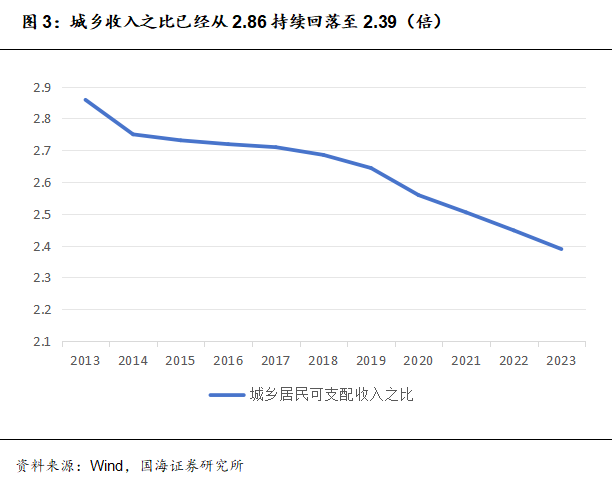

普惠金融的发展还降低了非金融企业的融资成本,并带动了企业创新表现。此外,普惠金融也提升了金融服务的覆盖率、可得性,满足了居民日益增长的金融需求,提高了居民的生活水平,缩小了城乡收入差距。

普惠金融的发展不仅实现了金融机构的转型与升级,还促进了宏观经济的健康发展,提升了社会的整体福祉。它遵循保本微利原则,辅以金融科技等先进技术,具备商业可持续性。同时,普惠金融为小微企业、城乡居民等主体提供正外部性,使整个社会得到了帕累托优化,从而增进民生福祉与国家综合实力。

图1:普惠小微企业贷款余额及同比增速资料

图2:新发放的普惠型小微企业贷款的加权平均利率持续回落(%)

图3:城乡收入之比已经从2.86持续回落至2.39(倍)

作者:林加力,国海证券研究所副所长、首席资产配置官、银行首席分析师

(文章来源:中国证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。