中信建投陈果团队:跨年行情未结束,关注政策指引与AI+产业

AI导读:

中信建投陈果团队认为,上周五市场震荡回调更多属于情绪博弈,政策预期、风险偏好与流动性宽松驱动下,跨年行情并未结束。结构上重点关注政策发力方向与AI+产业主线,包括传媒、零售、旅游、AI应用等。

12月16日,中信建投陈果团队分析指出,上周五市场虽出现震荡回调,但这更多被视为情绪面的博弈,而非利好出尽或跨年行情的终结。团队认为,上周会议释放了积极信号,明确了宽货币、宽财政与全面扩内需的政策导向。随着美联储12月降息几成定局,国内新一轮降准降息的可能性增大,险资加速流入及个人养老金的全面推广有望进一步引入大量增量资金。同时,外部关系也展现出积极信号。在政策预期、风险偏好提升与流动性宽松的共同驱动下,跨年行情预计将延续震荡向上的态势,投资者可保持冷静,利用回调机会积极布局。

在结构上,应重点关注政策发力方向与AI+产业主线,包括传媒、零售、旅游、AI应用等短期弹性较大的行业,以及消费电子、服务消费、AI+产业链等具备中期部署潜力的领域。首发经济和新质生产力等主题也值得重点关注。

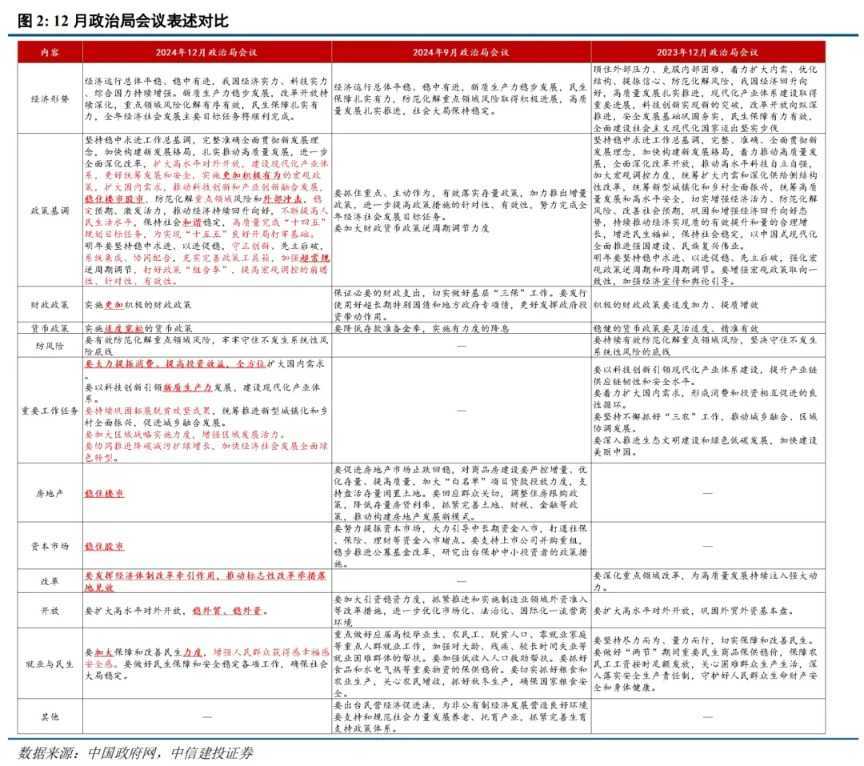

重磅会议召开,政策表述积极

政治局会议延续了9月24日以来的政策思路,且12月的会议定调更加积极,稳增长的力度和诉求均得到深化。财政政策措辞由“积极的财政政策”转变为“更加积极的财政政策”,货币政策则由“稳健的货币政策”变为“适度宽松的货币政策”,为2009年以来首次。此外,会议还强调要稳住楼市股市、提高投资效益,并全方位扩大国内需求。政策风格从相机抉择转向持续加码、上不设限、先手发力。

中央经济工作会议:全方位扩内需,迎接AI+时代

中央经济工作会议在京召开,会议有七大看点,包括明确增长目标和财政货币政策举措、将全方位扩内需作为政策最优先任务、科技聚焦“AI+”、改革举措侧重落实、对外开放关注应对外部冲击、地产政策表述强化以及改善民生力度加码。明年政策将以全方位扩大内需和AI+为核心,政策力度和方向符合预期。

具体来看,会议提出保持经济稳定增长,大概率将维持“5%左右”的经济增长目标。财政政策方面,将提高财政赤字率,增加发行超长期特别国债和地方政府专项债券。货币政策方面,将适时降准降息,保持流动性充裕。此外,会议还强调了提振消费的重要性,明确实施提振消费专项行动,并加力扩围实施“两新”政策,创新多元化消费场景,扩大服务消费,促进文化旅游业发展。

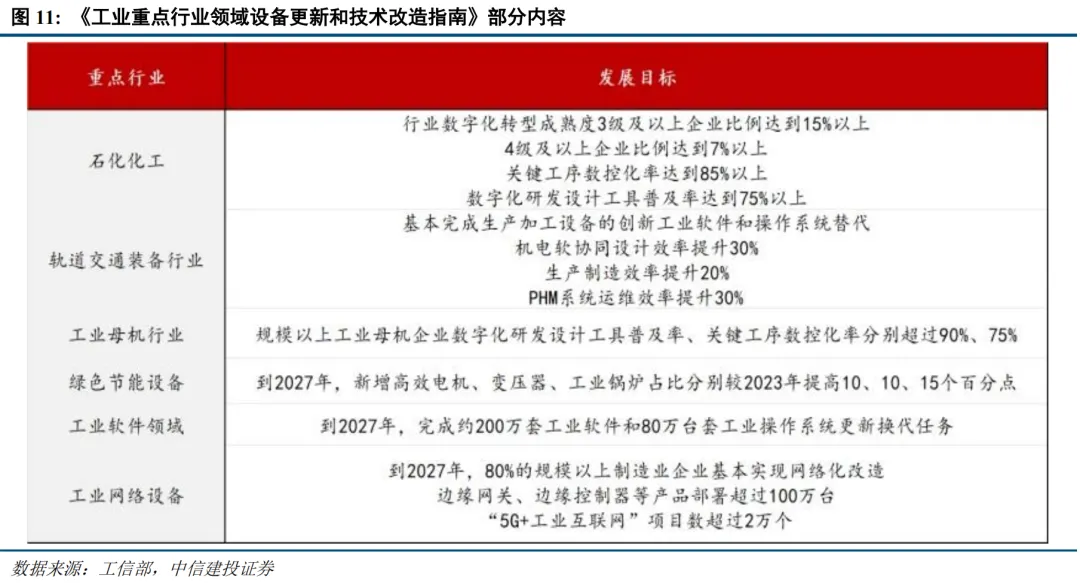

在科技创新方面,会议重点聚焦“人工智能+”,预计“AI+”将成为未来科技类主题的核心。同时,会议还提出推动标志性改革举措落地见效,包括高质量完成国有企业改革深化提升行动,出台民营经济促进法,开展规范涉企执法专项行动等。

此外,会议还关注对外开放、房地产市场和民生改善等方面。在对外开放方面,为应对可能的外部冲击,强调稳外贸、稳外资,有序扩大自主开放和单边开放。在房地产市场方面,政策力度或较以往更强,以推动房地产市场止跌回稳。在民生改善方面,制定促进生育政策等超预期措施。

新一轮降准降息可期,增量资金在路上

受政治局会议和中央经济工作会议“适度宽松的货币政策”、“适时降准降息”指引影响,利率和流动性宽松或将在年底和明年得到更明显的体现。10年期国债利率已下破1.8%,提前计入降息预期。12月13日早盘,中长期国债利率全面下行,新一轮降准降息可期,流动性将持续宽裕。

在低利率资产荒背景下,险资或加速配置权益资产。中长期利率持续下行可能导致保险机构资负错配矛盾加剧,提高权益投资比例或成为应对风险的方案。此外,随着个人养老金制度全面推广和制度优化,未来缴费增长有望加速。证监会已将首批85只权益类指数基金纳入个人养老金投资产品目录,为市场注入长期资金。

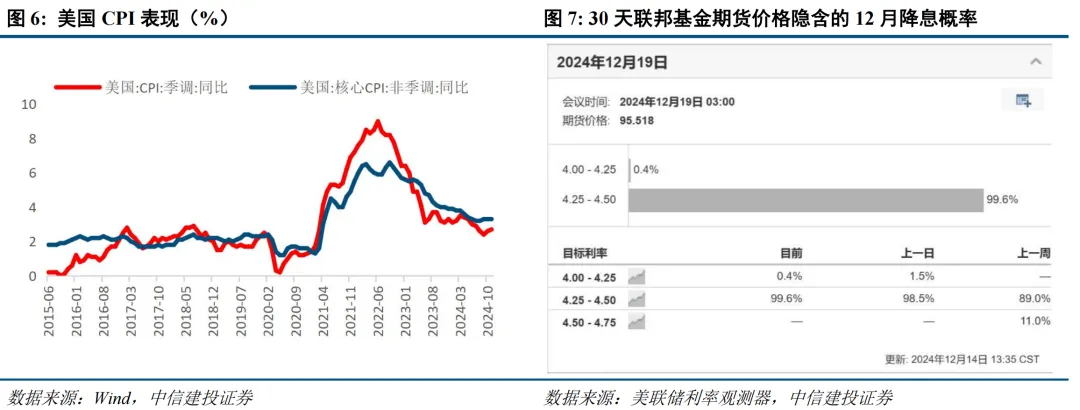

美联储12月降息成定局,外部关系现积极变化

美国11月CPI符合预期,服务性通胀明显回落,美联储12月降息几成定局。美国通胀数据公布后,联邦基金期货价格隐含的美联储12月降息概率快速抬升。同时,外部关系也展现出积极变化,如美国当选总统特朗普计划将就职典礼打造成全球盛事,并邀请外国领导人参加;法国总统马克龙计划访问中国等。

跨年行情继续,关注重磅会议的指引与部署

在宽货币、宽财政与全面扩内需明确,美联储降息预期增强,国内新一轮降准降息可期,险资加速流入及个人养老金全面推广的背景下,跨年行情预计将延续震荡向上的态势。投资者应重点关注中央经济工作会议的短期指引与中期部署。

短期指引包括首发经济和冰雪经济等首次写入中央经济工作会议层面的名词,以及重点聚焦的“人工智能+”。对应传媒、零售、旅游及景区、AI应用等弹性首选行业。中期部署则包括“两新”扩容下的消费电子/家居、提振消费受益的餐饮链等服务型消费、AI应用等AI产业链以及整治“内卷式”竞争驱动的钢铁和新能源等产业线索。

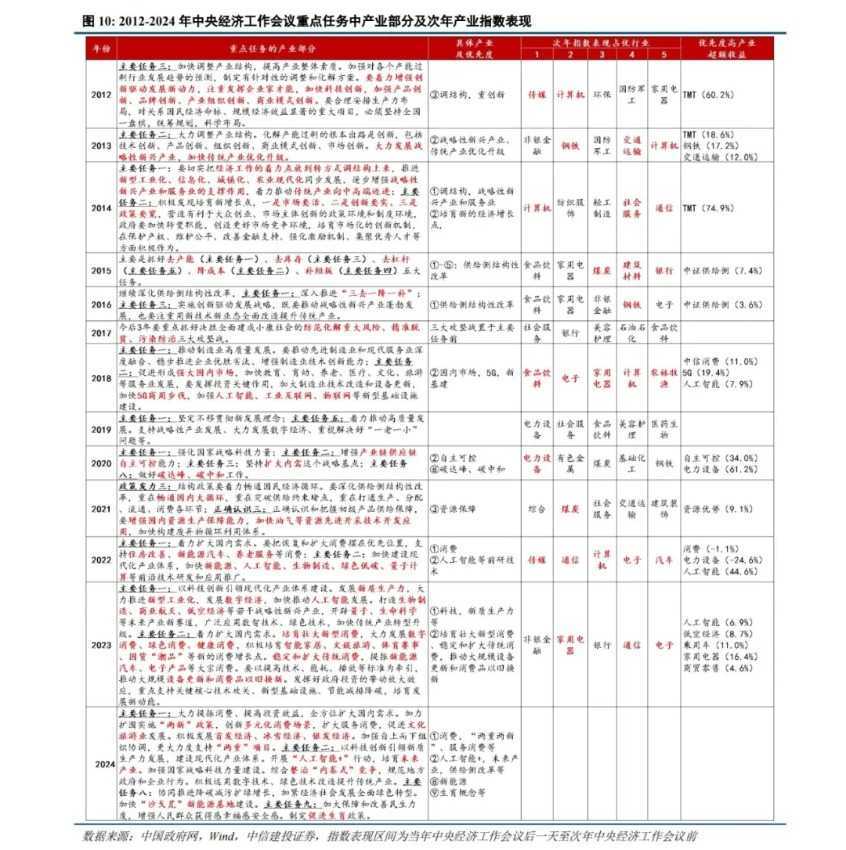

回顾历史,中央经济工作会议提出的产业重点任务对次年A股行业表现提供了重要指引。综合历史经验,2024年中央经济工作会议指引下,中期应重点关注“两新”扩容下的消费电子/家居及相关软件、自动化设备的受益机会;提振消费受益的餐饮链等服务型消费;AI产业链的发展;整治“内卷式”竞争驱动的钢铁和新能源等产业线索;以及促生育相关产业。

(文章来源:大河财立方)

(文章来源:大河财立方) 郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。