国债市场分化:配置盘抢筹,交易盘减持

AI导读:

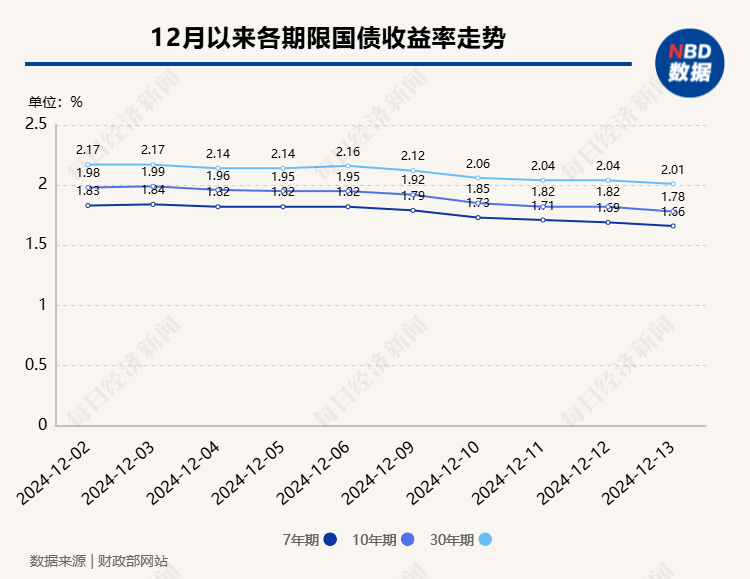

12月国债市场出现分化,配置盘积极抢筹长期国债,而交易盘则选择逢高减持。随着降准降息预期升温,市场预期明年10年期国债收益率中枢将低于当前水准,配置盘热情高涨。同时,部分金融机构面临债券投资收益的困扰,选择增加长期国债持仓比例。

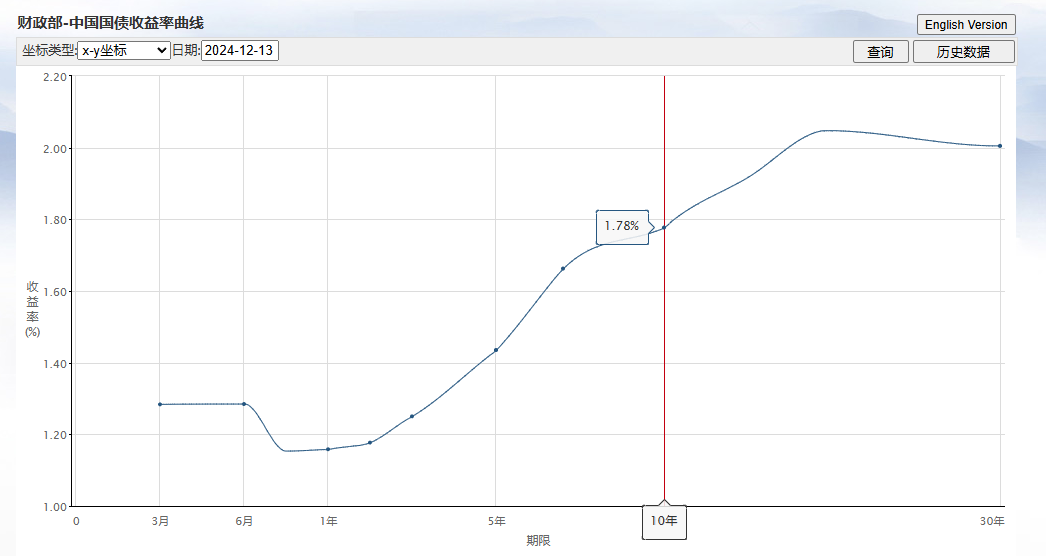

12月16日,30年期“24特别国债06”收益率日内下行至1.94%,创下2005年以来新低。同时,10年期国债收益率也跌至1.78%,盘中一度触及年内低点1.764%。然而,在这一背景下,交易盘与配置盘的态度却截然不同。

图片来源:财政部网站

据银行理财子公司人士透露,自12月2日10年期国债收益率跌破2%后,配置盘成为买涨10年期国债的主要力量,而交易盘则采取“逢高套现”策略。这一趋势在降准降息预期升温与《倡议》实施的双重作用下更加明显,配置盘预计明年10年期国债收益率中枢将低于当前水准,纷纷提前入场抢筹。

数据显示,12月首周,大型银行累计买入国债220亿元,基金公司净买入国债60.85亿元,主要集中在7—10年期、15—20年期、20—30年期。随着《倡议》的实施,非银同业存款利率预计将下跌至1.5%附近,众多非银金融机构将资金转向长期国债以锁定更高的资产配置回报率。

然而,交易盘的态度却截然不同。农商行、私募基金与券商资管等机构纷纷选择逢高套现,追涨长期国债的意愿明显降温。一位农商行债券交易员表示,受监管压力和债牛行情影响,他们选择降低风险敞口,逢高减持部分10年期与30年期国债头寸。

此外,随着长期国债收益率的持续下跌,部分金融机构正面临债券投资收益的“困扰”。在杠杆投资受限的情况下,如何调整债券投资策略以实现产品预期收益率成为一大挑战。部分银行理财子与基金公司选择增加长期国债的持仓比例,作为增强产品整体收益的重要举措。

与此同时,长期信用债与产业债也受到众多配置盘机构的青睐。然而,面对当前长期债券收益率持续回落的情况,越来越多金融机构并未采取信用“下沉”策略,而是更加谨慎地选择债券投资品种。

华西证券宏观固收团队表示,当前利率债基久期已处于全年95%以上的高分位,债券市场交易情绪已接近极致,未来债券市场将进入高波运行阶段,容易出现急跌。但债市调整也将带来逢低买入机会。

展望未来,随着降准降息步伐的临近,市场依然预期明年各类长期债券收益率中枢水准将低于当前。因此,理财产品需进一步调降预期收益率,以匹配债券实际投资回报。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。