债市多头情绪高涨,债券基金业绩飙升

AI导读:

上周重要会议提及明年实施更积极的财政政策,债券市场价格上行利率下降,部分纯债基金单周净值涨幅超3%。同时,十年期国债利率接连跌破关键点位,债市多头情绪高涨。

上周,重要会议释放出明年将实施更加积极的财政政策信号,包括增加发行超长期特别国债等措施,这一政策导向再次激发了债券市场对多头的热情。市场表现显示,债券价格的攀升直接推动了债券利率的下降,特别是长端和超长端债券利率更是刷新了历史新低。

从债券基金的具体表现来看,部分纯债基金在短短一周内净值涨幅就超过了3%。然而,有分析人士指出,随着市场盈利逐步积累,短期内利率继续下行的难度加大,市场或将面临较大波动的震荡行情。

十年期国债利率接连跌破1.9%和1.8%的关键点位

上周(12月9日-12月15日),政治局会议和中央经济工作会议相继召开,会议明确提出要实施“更加积极的财政政策”和“稳健的货币政策”。随着货币政策的宽松预期逐渐升温,债券市场迎来了多头行情,市场情绪异常高涨。

数据显示,上周债券利率大幅下滑,长端和超长端债券利率均创下历史新低。其中,十年期国债利率接连跌破1.9%和1.8%的关键点位,三十年国债也连续突破了2.1%和2.0%的点位。尽管资金利率仍处于较高水平,但在市场情绪的推动下,大行一年期限存单发行利率从周一的1.75%降至周五的1.64%。

然而,值得注意的是,当前资金面仍存在紧缺现象。数据显示,12月上旬资金持续偏紧,地方债缴款压力超过1.3万亿元,而央行公开市场操作(OMO)相对保守。尽管如此,这并未影响债市做多和加杠杆的情绪,质押式回购成交量基本维持在年内高位的7.8万亿元附近。

中信证券研报分析指出,展望未来,地方债年内2万亿元增发计划已基本落地,年末主要资金压力可能来自现金需求上升和流动性监管考核。但在降准预期的支撑下,资金面风险或相对可控。

对于长债利率“破2”后债市的走势,有分析认为,在无明显利空因素的情况下,做多惯性推动长债利率相继突破1.9%和1.8%的关键点位。中信证券研报还指出,国债逆回购利差已低于9月前的低点,市场做多情绪达到极致。与今年二、三季度相比,当前国债利率走势已隐含了未来20个基点的降息预期。短期内仍需关注在做多情绪高涨的背景下,股市等外部因素对债市的潜在冲击。

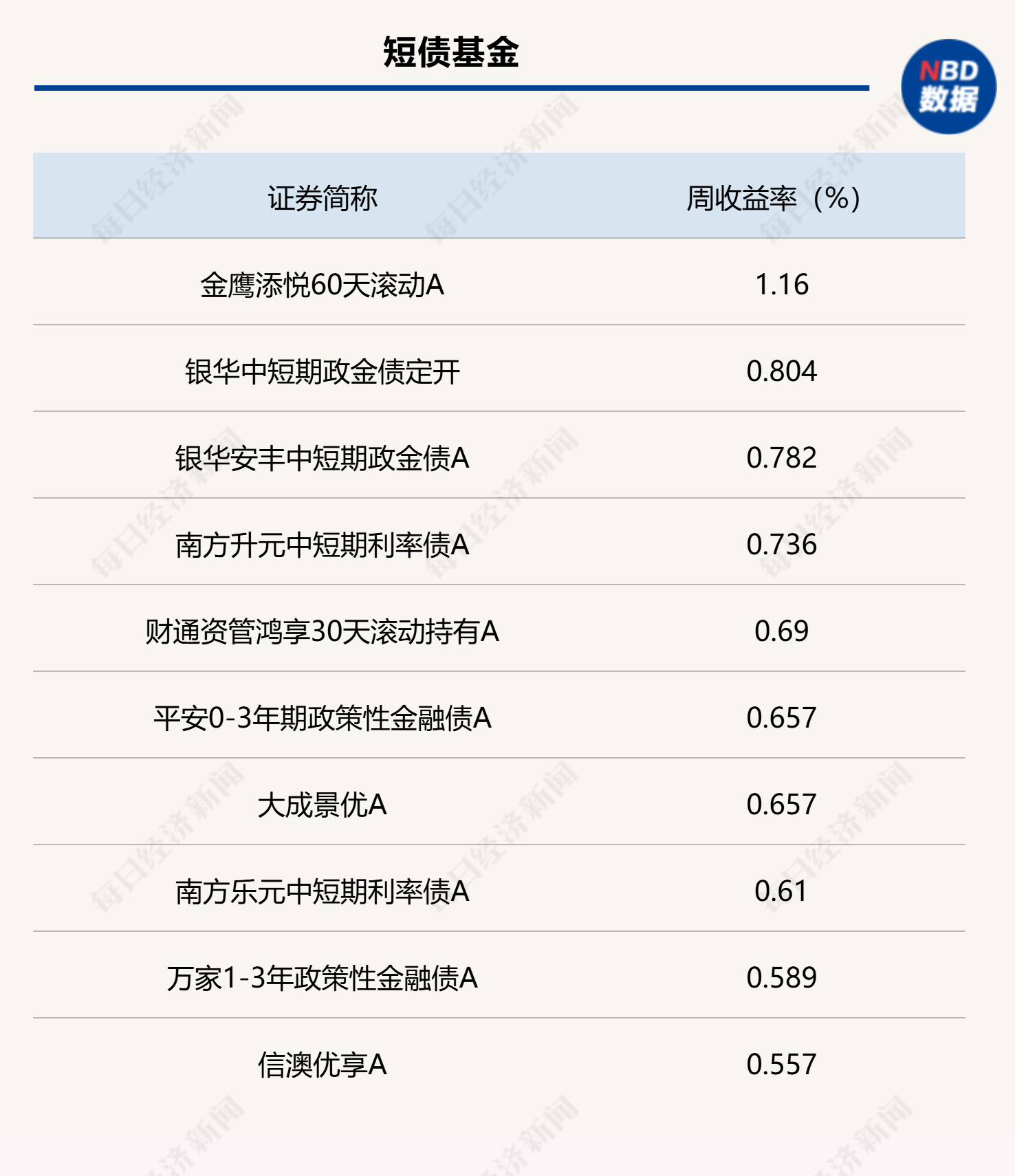

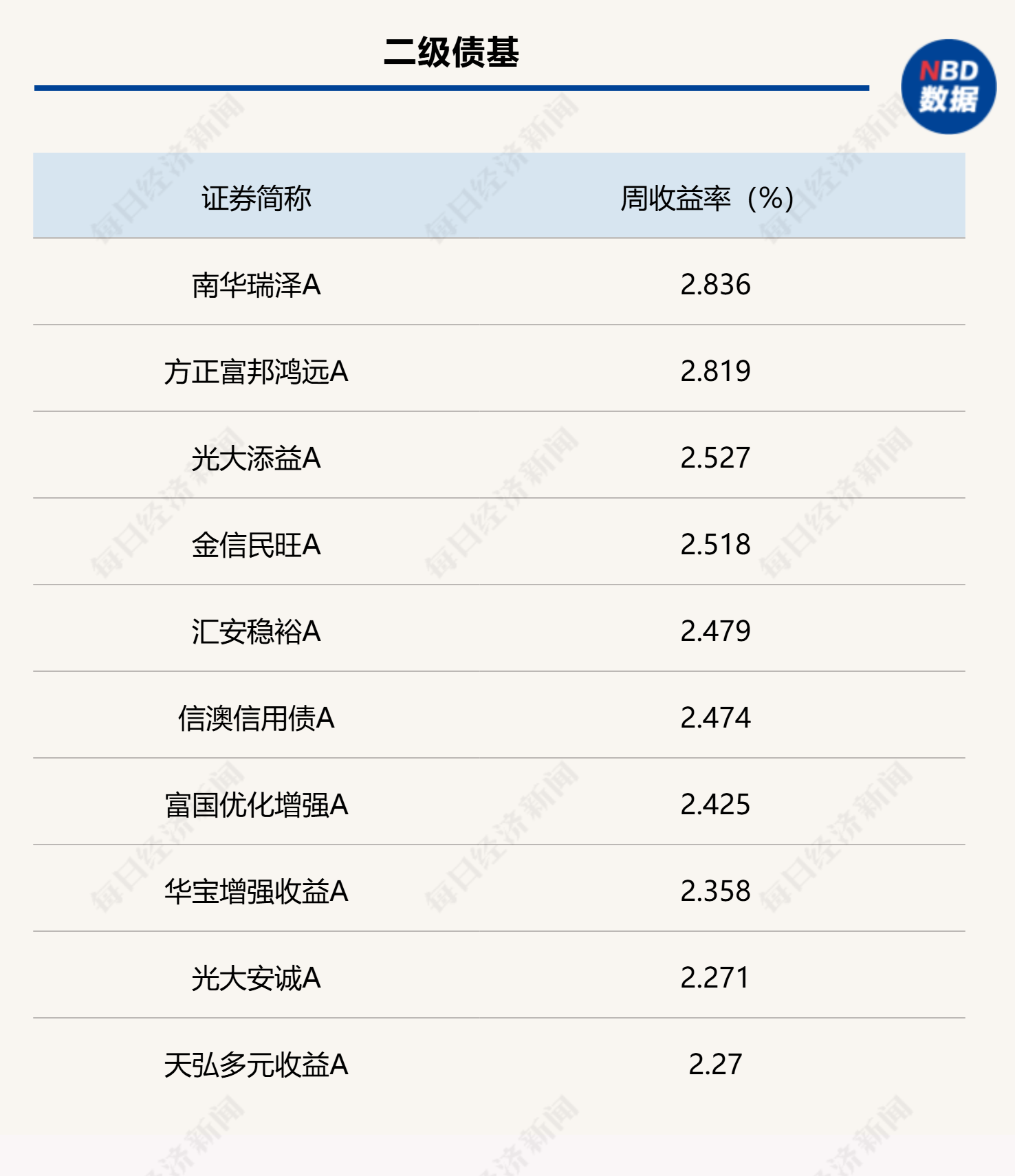

上周各类债券型基金中,部分产品业绩表现突出,单周净值涨幅显著。

部分纯债基金单周净值涨幅突破3%

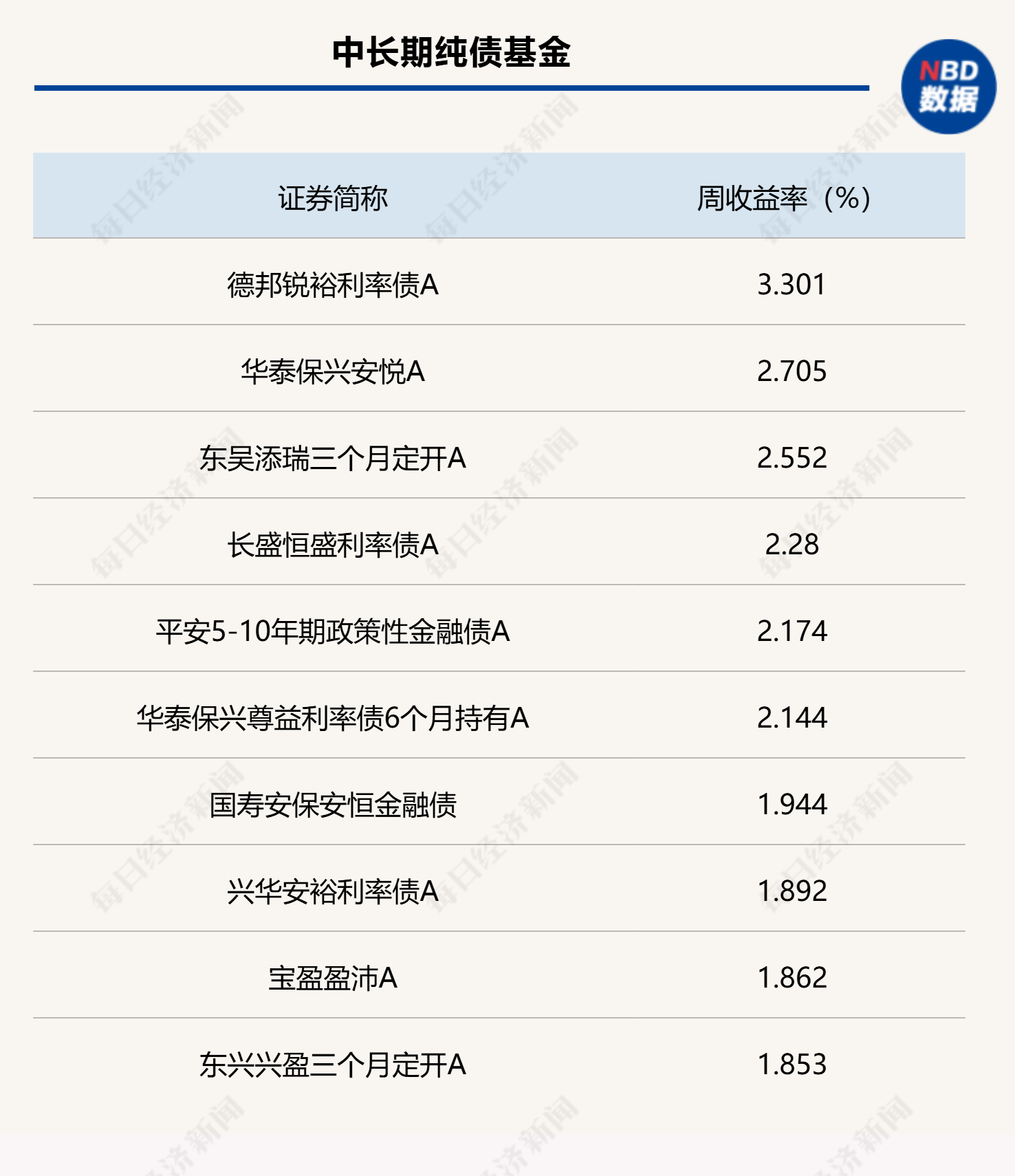

在债市做多情绪的推动下,债券基金的业绩近期持续攀升。上周,部分纯债基金的涨幅尤为显著,部分产品单周净值涨幅甚至超过了3%,而头部业绩产品的单周收益率也多次超过2%。

以中长期纯债基金为例,德邦锐裕利率债A单周净值涨幅高达3.3006%,华泰保兴安悦A也达到了2.7051%。此外,东吴添瑞三个月A、长盛恒盛利率债A等产品的单周净值涨幅也均超过2%。

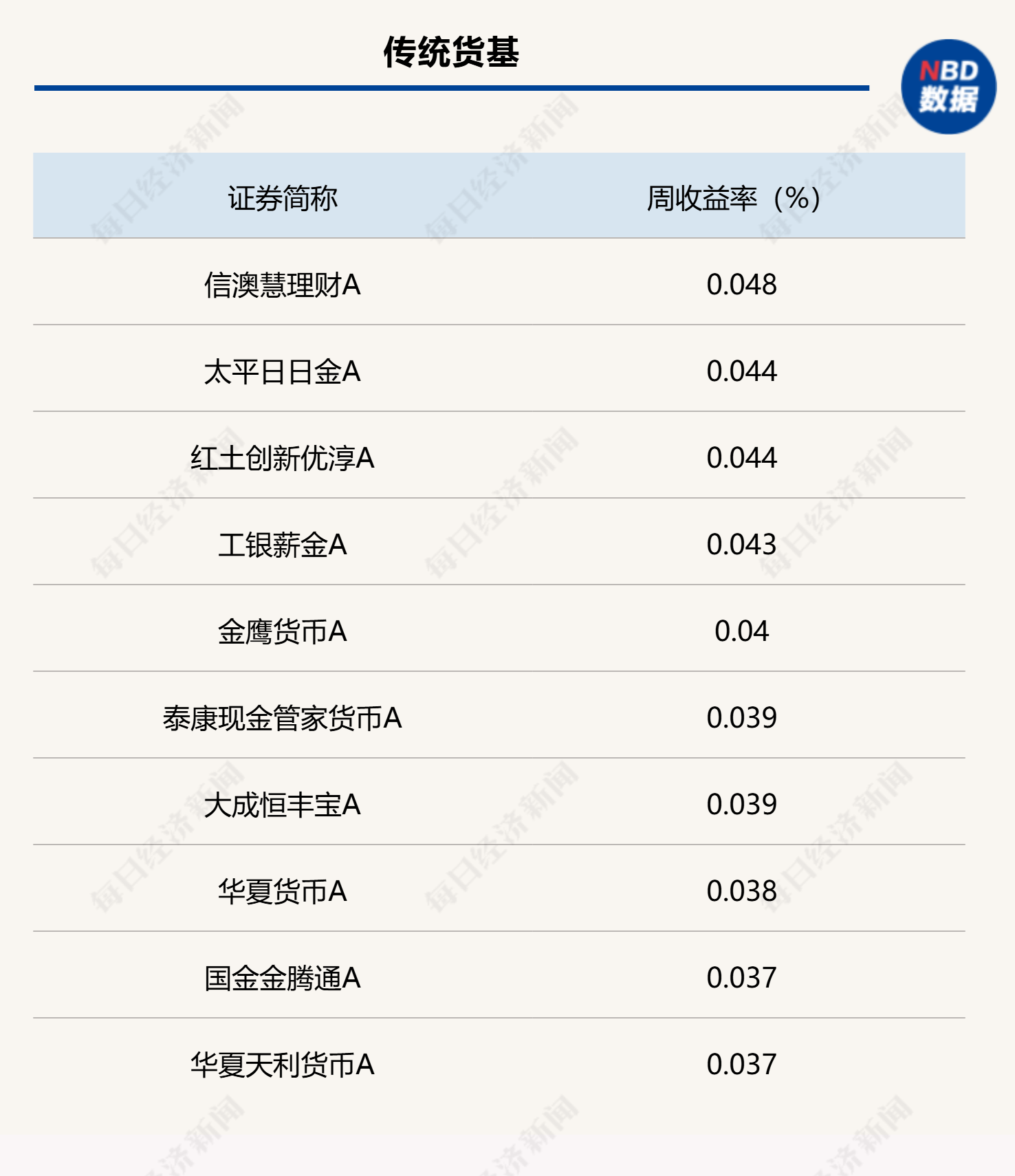

然而,与此同时,货币型基金的收益率却持续下滑。从上周初开始,不少货币基金的7日年化收益率水平就有所下降。截至2024年12月9日,全市场共有370只货币基金(各类份额合并计算),其中有90只货币基金的7日年化收益率已跌破1.3%,另有近40只的收益率更是跌破1%。

有分析指出,近日发布的《关于优化非银同业存款利率自律管理的倡议》对货币基金和“可提前支取的定期存款”转投资问题产生了较大影响。从结果来看,这部分资金最终可能选择货基和现管理财转投资于定期存款、存单、中短债以及买入返售业务,从而带动曲线牛陡。然而,收益率下行和估值负偏离却难以避免。

整体来看,诺安基金分析认为,在货币宽松预期的推动下,多头情绪再次得到提振。观望和提前止盈的资金再次入场,叠加配置型机构提前布局明年的票息资产,共同推动了债券收益率的大幅下降。十年期国债更是创下了历史新低。

展望未来,债市下行趋势并未改变,但市场情绪不断发酵并演绎到极致。市场对货币政策宽松的预期已提前反映在价格中。随着止盈力量的逐步积累,短期内利率继续下行的阻力将加大,市场或面临较大波动的震荡行情。

(文章来源:每日经济新闻,内容有删减,以符合格式要求)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。