信用债市场抢跑行情延续,细分品种走势或将分化

AI导读:

随着“适度宽松”货币政策落地,信用债市场抢跑行情延续,收益率下行。细分品种走势或将逐步分化,控制久期并关注细分品种的抢配行情成为关键。机构交易决策能力面临考验。

财联社12月16日讯上周,两大重要会议明确了“适度宽松”的货币政策,市场对债市调整的担忧明显缓解。在配置压力下,信用债市场“抢跑”行情继续,收益率持续下行,整体表现颇为强劲。

数据显示,上周利率债尤其是中长端收益率大幅下滑,带动信用债市场收益率走低,但幅度相对较小。具体来看,1年期信用债收益率下行7-8BP;3年期和5年期收益率下行9-11BP;7年期和10年期收益率下行11-14BP。相较于利率债,信用债利差被动走阔。

尽管信用债持有回报表现不俗,但整体仍落后于利率债。其中,3年期左右及以内的信用债持有回报落后水平多在0.2%以内;4-5年期落后水平在0.3%-0.4%;10年期及以上落后水平多在0.5%以上。

从细分品种来看,信达固收团队统计显示,仅部分高等级地产债利差呈现压缩态势,如龙湖利差下行49BP。而其余高等级品种如城投平台、二永债利差上行趋势显著,尤其是5年期以上中长久期品种升幅更大。

多位机构人士指出,年末“抢配”叠加降息预期升温等因素或继续支撑信用债行情,信用利差存在边际压降空间。然而,随着利率下行幅度透支降息空间,年底波动加大,细分信用债品种走势或将逐步分化。控制久期(约5年)并关注细分品种的抢配行情仍是关键。

西部固收首席分析师姜珮珊认为,若银行理财“自建估值模型”被严格规范,理财配置交所私募债、二永债的动力可能减弱,资金或转向增配中高等级非金信用债,进一步推动相关品种收益率与利差下行。

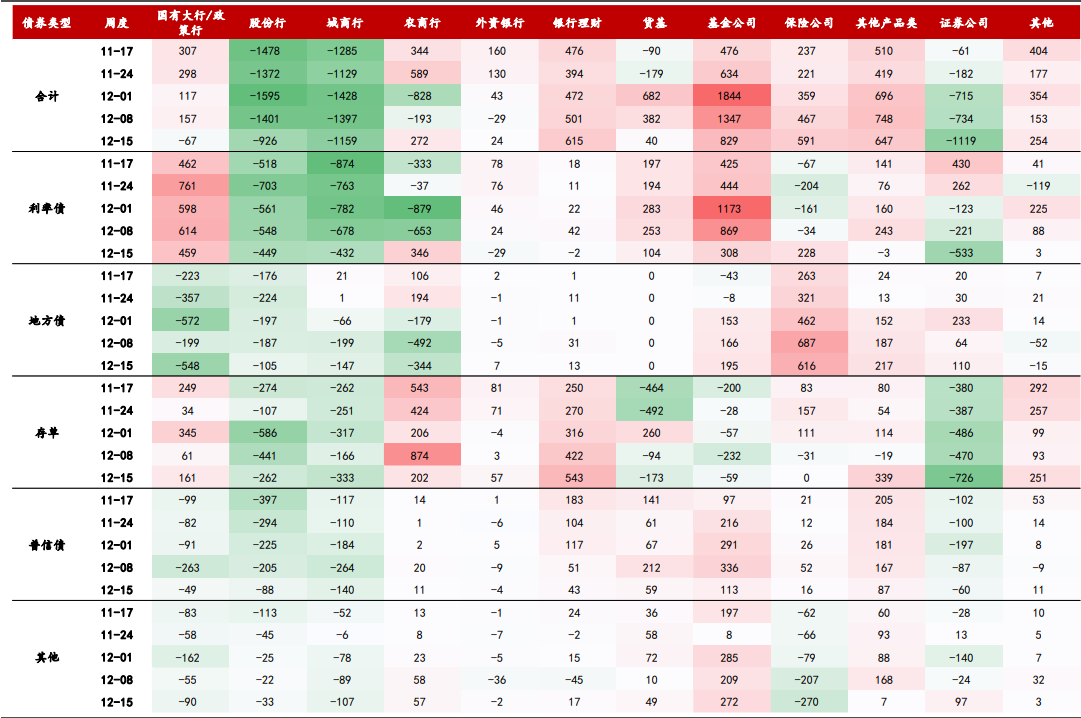

不过,近期主要买盘力量有所走缓。民生固收团队统计显示,银行理财、基金公司、保险公司等信用债主要买盘力量的净买入力量均有所减弱,转而增持利率债、地方债、存单等债券品种,并在久期上做出调整。

图表显示,各债券品种近几周买盘力量有所变化。数据显示,信用债利差压缩的整体趋势仍在,但后续分化或逐步显现,考验机构交易决策能力。二永债受理财买入力量下降影响偏弱,短时间信用利差可能维持震荡。若明年年初利率债行情继续下行,二永债信用利差或明显压缩,可重点关注3-5年期二永债的抢配机会。

民生固收首席谭逸鸣指出,近期市场博弈加大,为应对年底可能的理财回表,信用债市场波动区间或将加大。在类利率品种追涨趋势下,负债端较谨慎的机构仍需控制久期在5年以内。5年隐含AA(2)和2-3年AA-是当前信用债市场分歧所在,也是明年重要的博弈品种,选择合适的入场时间至关重要。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。