债市走强背后的三大推手及未来展望

AI导读:

近期债市涨势迅猛,10年期国债收益率屡创新低。本文分析了债市走强的三大原因:政策定调支持、机构抢跑、做多趋势仍在,并对未来债市走势进行了展望。

近期,债市表现抢眼,涨势如虹。

12月2日,10年期国债收益率成功“破2”,随后更是一路飙升。短短数日后,已轻松突破1.8%的关卡(利率下行意味着债市走强)。

到了12月12日,10年期国债收益率更是报出了1.8172%的历史新低。

以下是2002年以来10年期国债收益率的走势图:

数据来源:Wind;截至20241212

12月13日,某10年期国债活跃券收益率继续下行3.6bp,报1.774%(截至14点),再度刷新历史新低,成功下破1.8%的重要心理关口。

那么,是什么原因促使债市近期持续创出新高呢?

首要因素便是政策定调的支持。12月9日,政治局会议明确提出要实施“适度宽松”的货币政策,这是自2009年以来,货币政策基调再度由“稳健”转向“适度宽松”。紧接着,12月11至12日召开的中央经济会议又进一步提出“适时降准降息”。这些政策信号为债市走强提供了坚实的基础。

其次,机构行为也起到了重要的推动作用。基于对明年利率下行的预期,年末理财、基金、非银等机构纷纷提前布局,抢配资产,形成了年底机构抢跑的行情,进一步加速了利率的下行。

此外,在利率持续下行的过程中,市场形成了强烈的看多趋势。顺势交易者更愿意继续买入债券,从而进一步强化了收益率下行的动力。这种正反馈机制也促使债市持续走强。

那么,债市接下来会如何演绎呢?

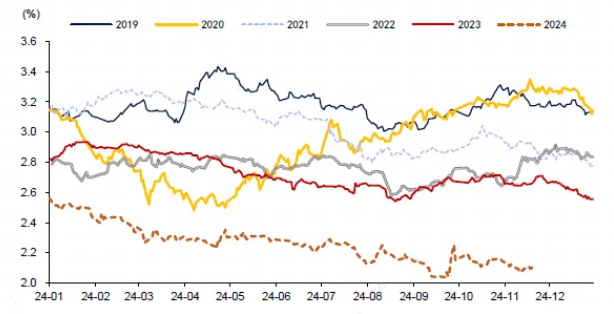

虽然我们无法准确预测市场走势,但从历史数据来看,年底由于政策博弈、资金面、配置盘开门红等因素,债市通常会出现一波年末行情。从过去五年的数据看(2019-2023年),12月10年期国债收益率通常呈现季节性下行趋势(债市走强)。

2019-2023年12月10年期国债收益率走势图如下:

数据来源:Wind、华泰证券

中央经济工作会议召开后的债市同样值得期待。一方面,鉴于此前中央政治局会议已经提及“实施适度宽松的货币政策”,中央经济工作会议再次强调“适时降准降息,保持流动性充裕”,市场普遍认为,宽松货币政策预期有望进一步带动利率下行,利好债市。

另一方面,从历史数据来看,中央经济工作会议召开后的30个交易日内,10年期国债到期收益率在多数年份均出现大幅下行(仅2022年例外)。因此,今年债市在中央经济工作会议后有望继续走强。

然而,需要注意的是,当前债市已经明显抢跑“适度宽松的货币政策”。如果利率下行速度过快,可能会引起监管部门的进一步关注。因此,后续需密切关注央行的态度和政策动向。

近年来,我国债市呈现出“牛长熊短”的特征。Wind数据显示,中证全债指数在2004-2023年的19年里,仅有1年是下跌的。今年以来(20240101-20241204),中证全债指数也有7.2%的上涨。债券作为收息资产,其主要的收益来源是票息收益。因此,债券投资可以视为“赚取货币时间价值”的投资品种,是资产配置中不可或缺的底仓资产。

尽管债券投资具有较高的专业性要求,且投资渠道相对股市而言较为有限(多在银行间交易),但对于个人投资者而言,通过合理的资产配置和专业的投资顾问指导,仍然可以分享到债市发展的红利。

(文章来源:融通基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。