置换债发行影响金融数据,M1增速回升M2增速回落

AI导读:

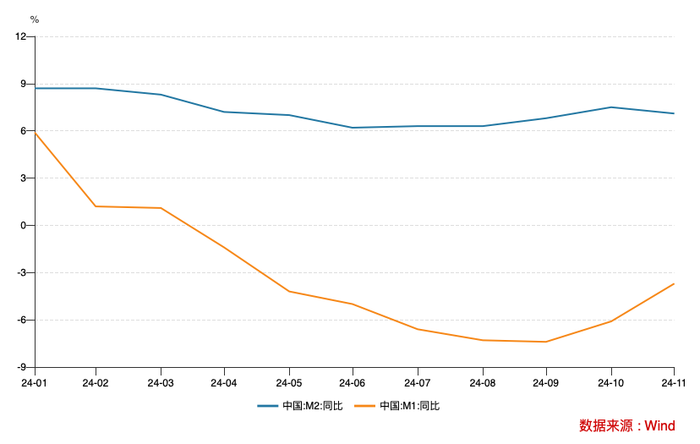

11月置换债发行对金融数据产生显著影响,导致贷款同比少增,M2增速下滑,M1增速回升。随着个人活期存款等纳入M1统计范围,M1增速有望进一步提升。同时,社融整体保持稳定,金融支持实体经济力度未减弱。

11月,上万亿规模的置换债发行对金融数据产生了显著影响。一方面,城投平台利用置换债资金偿还存量贷款,导致贷款规模同比少增;另一方面,大规模发行置换债使得财政存款增加(财政存款不计入M2),进而使得M2增速有所下滑。同时,部分置换债资金在企业部门短暂停留,形成活期存款,叠加房地产市场成交活跃,M1增速持续回升。

具体来看,政府债的多增在很大程度上对冲了贷款少增的影响,使得社融增量与上年同期基本持平。进入12月,置换债发行规模仍接近万亿,上述影响将持续存在。而明年1月,随着个人活期存款、非银行支付机构客户备付金被纳入M1统计范围,修订后的M1同比增速预计将显著提升,有望由负转正。

值得关注的是,今年以来M1增速持续回落,但11月M1增速继续回升,这主要由两个因素推动:一是置换债大规模发行导致部分资金在企业部门短暂沉淀;二是在一系列政策推动下,房地产市场成交活跃,部分居民储蓄存款转化为企业活期存款。此外,央行即将启用新修订的M1统计口径,新纳入个人活期存款、非银行支付机构客户备付金,预计修订后的M1增速将更高。

与此同时,M2增速则有所回落。11月末M2余额同比增长7.1%,增速较上月回落0.4个百分点。这同样受到置换债发行的影响,大规模发行置换债导致存款回流国库。此外,11月股市平稳而债市火热,居民存款回流至理财等资管产品,也导致M2增速下降。中国银行研究院研究员梁斯表示,企业新增信贷规模同比少增以及地方政府债券发行加快均对M2增速带来拖累。

在信贷方面,11月新增人民币贷款5800亿,相比去年同期少增5100亿元。这主要受到地方债置换和贷款核销的影响。据市场机构调研,融资平台等主体拿到置换债资金后,大部分会在短时间内归还债务,其中绝大部分为贷款。此外,不良资产核减加快同样会影响信贷存量,进而影响当月新增信贷规模。不过,居民中长期贷款仍在恢复,对信贷增长形成支撑。

随着稳定房地产市场的一揽子增量政策逐步落地显效,个人房贷提前还款现象明显减少,住房贷款增速近期已在回升。虽然信贷增量同比大幅减少,但由于政府债券、贷款核销计入社融,11月社融整体保持了稳定。业内专家表示,11月金融数据受地方化债力度加大、不良资产处置加快影响较大,但从社融来看,金融支持实体经济的力度并未减弱。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。