美联储连续加息,市场密切关注美国二季度GDP数据

AI导读:

美联储为控制通胀连续加息,市场密切关注美国二季度GDP数据,分析师预测美联储政策路径,投资者对美国经济前景存在分歧。

为遏制通货膨胀飙升,美联储在两个月内连续两次采取激进加息措施。北京时间7月28日凌晨,美联储联邦公开市场委员会(FOMC)宣布,将联邦基金利率上调75个基点至2.25%~2.50%区间,符合市场预期,为年内第四次加息,累计加息幅度已达150个基点,力度之大堪比上世纪80年代初保罗·沃尔克时代。

尽管快速加息可能引发经济增长放缓,但美联储主席鲍威尔坚持认为,控制通胀是首要任务,即使面临食品和能源价格上涨等挑战,美联储也将不惜一切代价将通胀率降至2%的年度目标。若通胀未能得到有效控制,美联储将继续加息。

鲍威尔:未来加息幅度取决于经济数据

在年内已四次加息的背景下,美联储9月的加息动向备受瞩目。鲍威尔在新闻发布会上表示,未来是否继续大幅加息将取决于经济数据,适时放慢加息节奏或成为可能。

FOMC声明发布后,金融市场反应迅速,现货黄金短线上扬,美元指数短线走低,但随后在鲍威尔讲话后拉升。两年期美债收益率一度高于10年期美债收益率,反映出市场对未来经济前景的担忧。然而,在鲍威尔发表讲话后,美国股市三大指数在尾盘拉升,大型科技股普遍上涨。

图片来源:彭博社

图片来源:彭博社

FOMC在声明中强调,通胀居高不下,反映出疫情导致的供需失衡、粮食和能源价格上涨以及更广泛的价格压力。俄乌冲突对通胀造成额外上行压力,并拖累全球经济活动。尽管如此,FOMC仍寻求在长期内实现最大就业和2%的通胀目标,并预计将继续上调联邦基金利率。

鲍威尔在新闻发布会上进一步指出,FOMC未来的加息路径已缩小,并可能进一步缩小,希望在今年年底前达到适度的紧缩水平。他认为,美国目前并未陷入衰退,GDP数据虽有修正趋势,但整体经济表现仍具韧性。

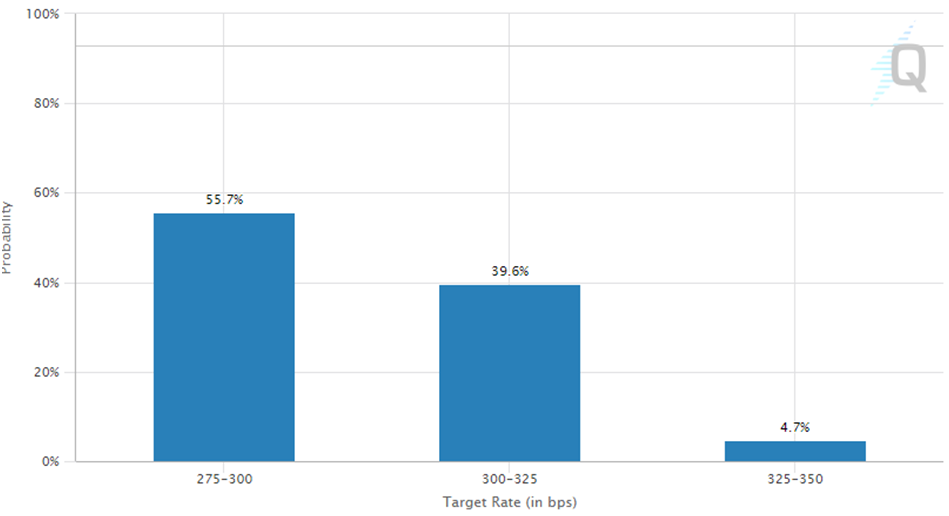

图片来源:芝商所“美联储观察”

期货市场数据显示,市场认为美联储在9月下旬的会议上加息50个基点的概率较大。然而,市场对美联储政策转向的预期已悄然出现,投资者预计美联储将在明年开始降息。

尽管美联储货币政策正常化的步伐不断加快,但市场对其政策路径的变化已有所预期。分析师们开始预测美联储何时停止“缩表”,并关注其对美股的影响。然而,华尔街顶级投行对此存在分歧,摩根士丹利认为美股在见底前将大幅下挫,而摩根大通则看好美股下半年企稳。

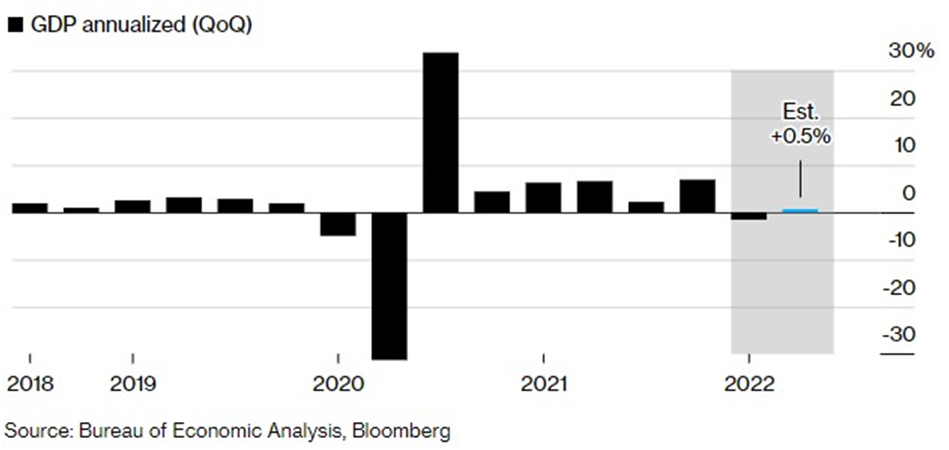

今夜聚焦:美国二季度GDP数据将揭晓

随着美联储利率决议的尘埃落定,市场目光转向即将公布的美国二季度GDP数据。美国商务部将于北京时间今日晚些时候公布该数据,市场普遍预期美国二季度GDP将同比增长0.5%。

图片来源:彭博社

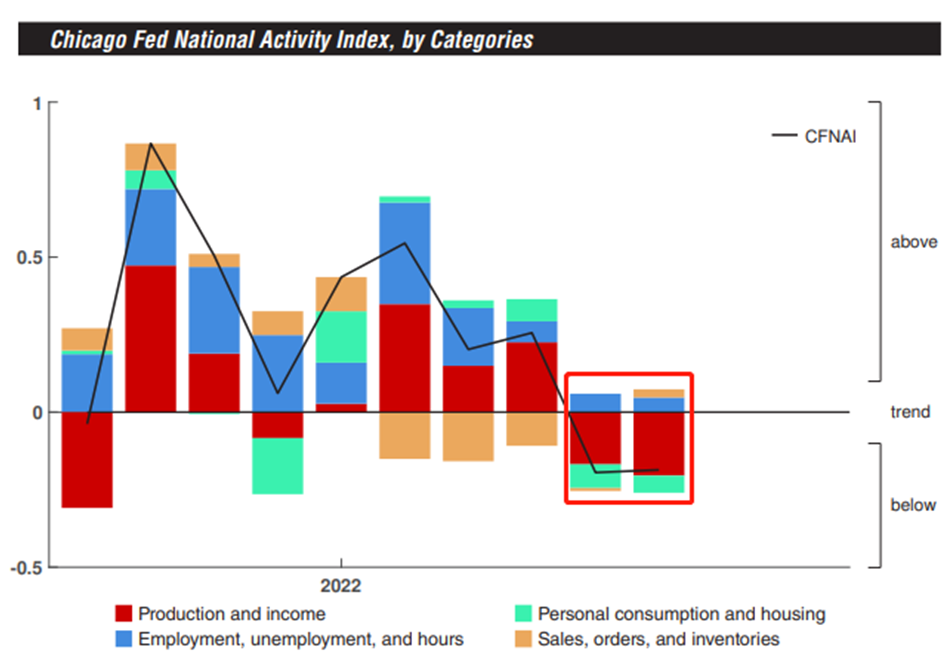

近期美国经济数据走弱,包括芝加哥联储全美活动指数连续两个月录得负值、费城联储制造业指数创新低等,引发市场对美国经济前景的担忧。国际评级机构穆迪和IMF纷纷下调美国GDP增速预期,警告通胀上升对美国和全球经济构成系统性风险。

尽管如此,部分经济学家认为,虽然制造业和住宅投资在美国经济中占比相对较小,但其恶化将在未来几个季度内严重拖累GDP增长。同时,一些指标表明,这些行业疲软的状态正蔓延至更广泛的经济活动。因此,美国二季度GDP数据的揭晓将对市场产生重要影响。

芝加哥联储全美活动指数在7月份连续第二个月录得负值(图片来源:芝加哥联储)

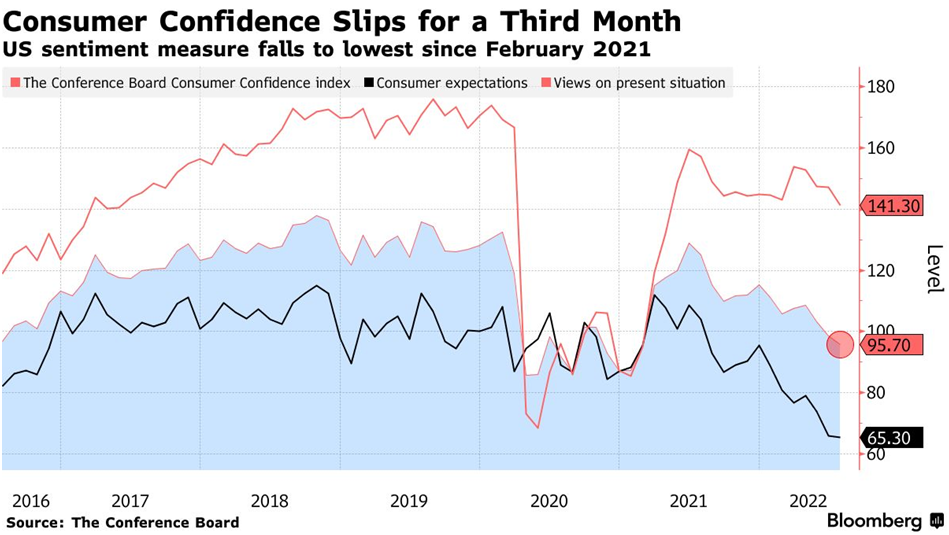

此外,消费者信心指数的持续下滑也反映出消费者对美国经济的悲观看法。在持续通胀的背景下,消费者将大部分预算用于生活必需品,几乎没有剩余资金用于其他非必需消费。这进一步加剧了市场对美国经济前景的担忧。

美国7月谘商会消费者信心指数创2021年2月以来新低(图片来源:彭博社)

(文章来源:每日经济新闻,经重新编排与润色)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。