投资者情绪回落,科技大消费板块仍受看好

AI导读:

本周投资者情绪明显回落,三大股指集体下跌。但科技、大消费及人形机器人仍是投资者一致看好的板块。超过50%的受访者认为年内上证指数能到达3500点。机构观点各异,但均认为当前市场处于震荡行情之中。

“科技+大消费+人形机器人”板块备受投资者青睐

12月4日,数据宝发布了一份题为《先扬后抑?先抑后扬?下周机会怎么看》的调查报告。此次调查共吸引了近1550位热心读者的积极参与,我们对此深表感谢。

在刚过去的交易周(12月9日至12月13日)中,三大股指集体走低,沪指更是跌破3400点大关。面对市场的震荡,投资者的情绪出现了显著波动。

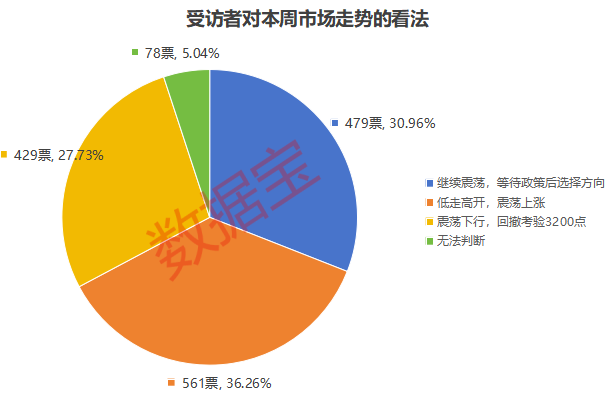

根据调查结果显示,大盘经过上周的震荡后,投资者的预期发生了新的变化。在接下来的一周中,有36.26%的受访者预计市场将呈现“低走高开,震荡上涨”的态势,但这一比例较上周下降了超过10个百分点。同时,认为市场将“继续震荡,等待政策后选择方向”的受访者占比达到30.96%,也较上周下降了11个百分点。相反,持有“震荡下行,回撤考验3200点”观点的受访者比例大幅上升至27.73%,而上周这一比例仅为6%。整体来看,投资者的情绪明显回落。

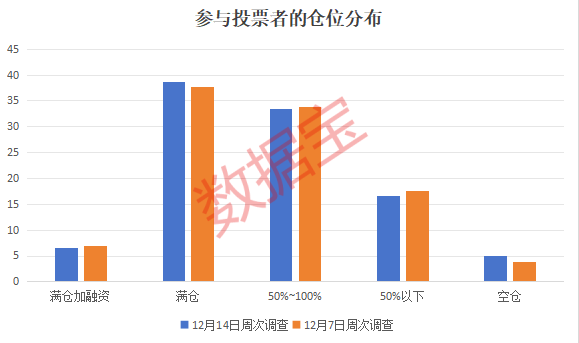

上周投资者的仓位水平也出现了一定的调整。具体而言,增仓和减仓的比例均有所下降,而持仓情况则呈现出分化态势。其中,满仓和满仓加融资的受访者合计占比达到45.18%,略高于上一期的44.58%。同时,持仓在“50%~100%”和“50%以下”的比例较上期有所减少,而空仓的人数比例则较上期有所增加。

在盈利情况方面,有49.53%的受访者表示本周有所盈利,但这一比例较上期的71.11%大幅下降。其中,盈利在10%以内的受访者下降尤为明显。与此同时,投资者的亏损比例在增加,具体来看,“亏损10%以内”的受访者占比达到35.04%,较上一期的19.17%上升了近16个百分点。

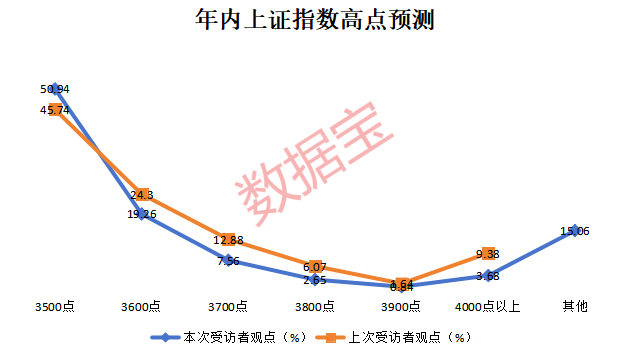

对于接下来的A股走势,超过50%的受访者认为年内上证指数能够回升至3500点以上,这一数据较上次调查结果有所增加。然而,对于上证指数将高于3500点的观点,受访者的支持度则有所下降。

在潜力板块方面,科技、大消费及人形机器人依然是投资者一致看好的领域。高层会议已明确指出,2025年将大力提振消费,全方位扩大国内需求。有分析认为,消费行业将迎来潜在政策的催化,从而带来投资机会。

对于未来半个月的市场走势以及牛市是否结束的问题,调查显示超过55%的投资者认为当前市场处于震荡行情之中,而认为牛市已结束的比例仅占三成。

机构观点综述

上周,沪指下跌0.36%,深证成指下跌0.73%,创业板指下跌1.4%。数据宝整理了各大机构的最新投资策略,为投资者提供参考。

浙商策略团队指出,上周市场先扬后抑,各行业表现各异。展望未来,随着政策东风的助力,大盘有望向上“变盘”,确立中线震荡向上的格局。目前A股仍处于“区间震荡”阶段,但在政策强力供给、资金充裕、情绪高涨的背景下,中级行情向上的趋势并未改变。

中信策略团队认为,经济政策的定调依然积极,政策将根据现实情况做出针对性应对。在重大政策空窗期内,宽松的货币环境将是市场最强支撑。预计经济和价格指标都将保持平稳。当前市场生态下,活跃资金和机构分离定价的现象仍将延续,配置思路应指向内需消费和绩优成长的切换。

在资产配置方面,各家券商也给出了自己的观点。申万宏源表示,12月市场仍能维持活跃,但明年开年行情可能只是弱势震荡。短期推荐消费品作为强动量方向,并结合主题线索寻找更高弹性。中期则重点关注家电、家居、消费电子等“两新”加力扩围的领域。

中泰证券认为,市场结构上可能出现“高低切换”的现象。随着活跃资金驱动的中小市值题材阶段性调整,国央企高股息或将重新成为市场主线。考虑到市场结构变化与政策方向,当前时间点应重点关注低位方向的投资机会。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。