个人养老金制度实施,缴存积极性待提高

AI导读:

个人养老金制度在全国实施,但缴存积极性不高。上班族关注节税,追求稳定。个人养老金产品目录已增至942只,投资者需根据自身情况选择。

12月15日,个人养老金制度在全国范围正式实施,该消息迅速登上热搜,成为公众热议的话题。然而,尽管开户人数众多,实际缴存比例却相对较低。

记者随机对上班族进行了50份问卷调研,结果显示,节税是上班族最为关注的点,而追求稳定则是购买个人养老金产品的首要考虑因素。以35岁年收入10万元的男性为例,若每年缴存12000元,退休时可节省3.36万元税费,但投资端收益和最终领取金额优势不明显。

从试点城市的运营情况来看,个人养老金呈现“一高三低”的特点:开户人数快速增加,但实际缴存人数比例、个人实际缴存金额比例以及实际缴存额中用于投资的资金比例均较低。

个人养老金的最大作用是节税和强制储蓄解决未来的养老问题。节税主要体现在缴费端,而强制储蓄则表现在领取端。然而,尽管个人养老金的目的是让我们拥有体面的养老生活,但投入产出比仍不可忽视。从设置来看,个人养老金牵涉到前期的节税、中期的投资收益和未来领取时的金额三大方面。

以石家庄的35岁男性张先生为例,按照年交12000元的标准缴纳个人养老金,累计能省税3.36万元。同时,他可以选择购买个人养老金产品,从而获得一定的收益。不过,个人养老金产品与市场上的普通金融产品主要差别在于储蓄方面,部分养老储蓄产品的收益率略高于银行的同期储蓄产品。

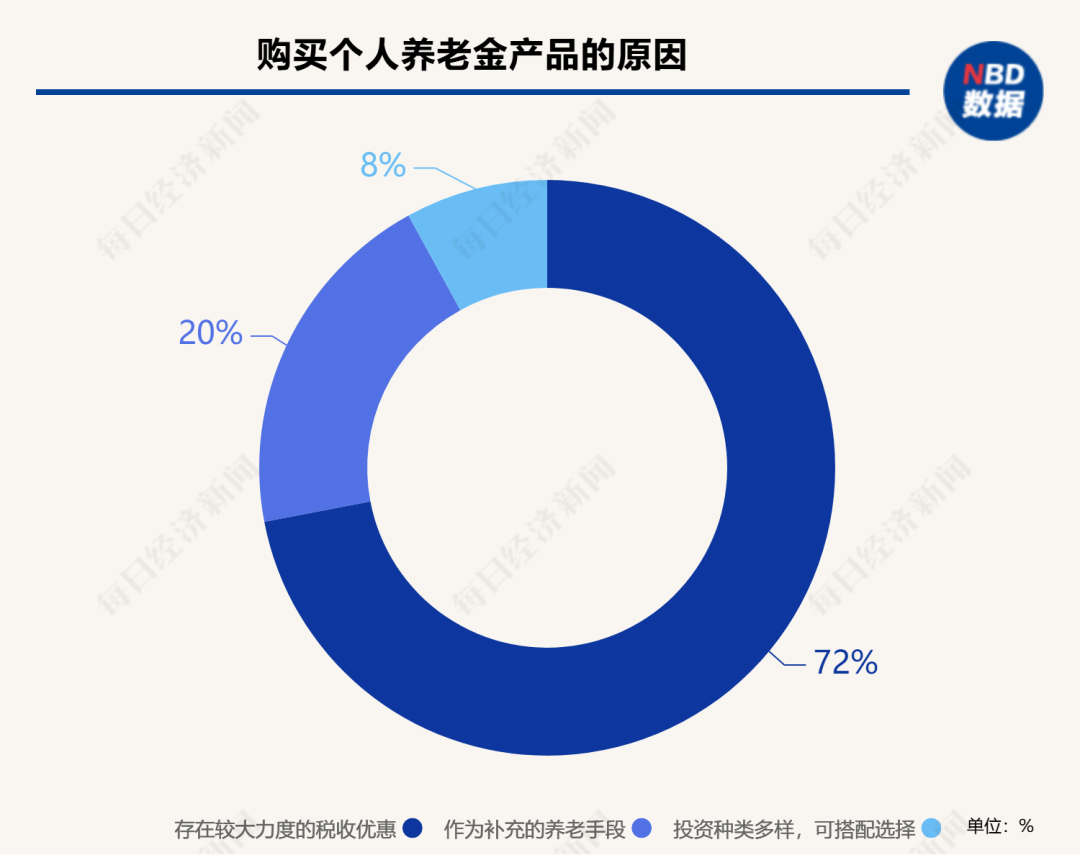

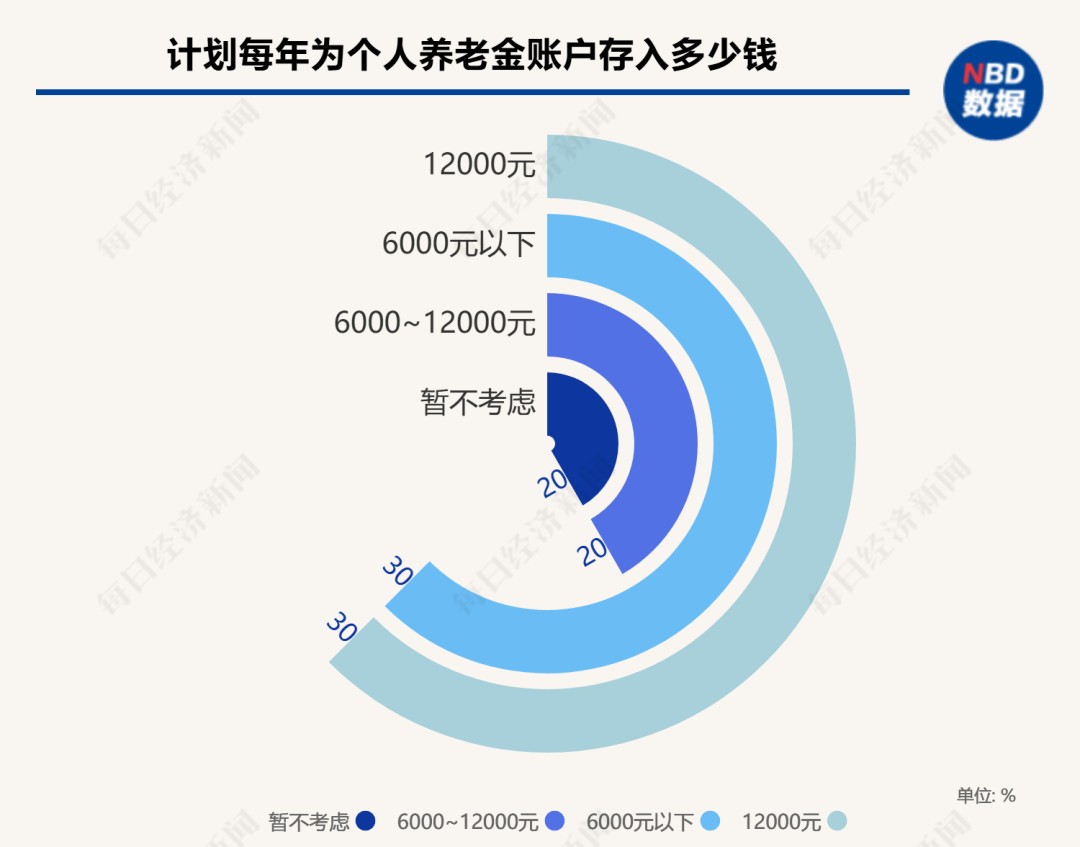

问卷调查显示,超四成的上班族表示会考虑申请个人养老金账户并购买相关产品,其中七成左右认为税收优惠力度大是主要购买原因。在计划每年缴存金额方面,三成选择了12000元,三成选择了6000元以下,呈现出两级分化的状态。在倾向购买的养老金融产品方面,养老储蓄产品最受欢迎,其次是养老理财和养老保险。

截至2024年12月10日,个人养老金产品目录已增至942只,包括储蓄产品、基金产品、保险产品和理财产品等。不同类型的金融产品各有优劣,投资者需要根据自身情况选择。

为了提高个人养老金产品的吸引力,各方也在不断努力。通过将国债、特定养老储蓄、指数基金纳入个人养老金产品范围,政府为参加人提供了更多元化的投资选择,有助于分散风险,提高个人养老金账户的资金增值潜力。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。