港股市场弱势震荡,香港ETP市场规模达4630亿港元

AI导读:

12月13日港股三大指数全天弱势,恒生指数等全线收跌。香港ETP市场规模达4630亿港元,成为亚洲ETF枢纽。汽车股普遍下跌,但商务部数据显示汽车以旧换新政策带动乘用车销量超520万辆,机构仍看好其前景。

12月13日,港股市场呈现全天弱势,恒生指数收盘下跌2.09%,报19971.24点,但全周仍上涨0.53%。恒生科技指数跌幅更大,达到2.63%,报4479.6点,全周微涨0.33%。恒生国企指数同样走低,收跌2.36%,报7186.59点,全周涨幅为0.7%。当日大市成交量为1584.77亿港元,南向资金净买入143.06亿港元。

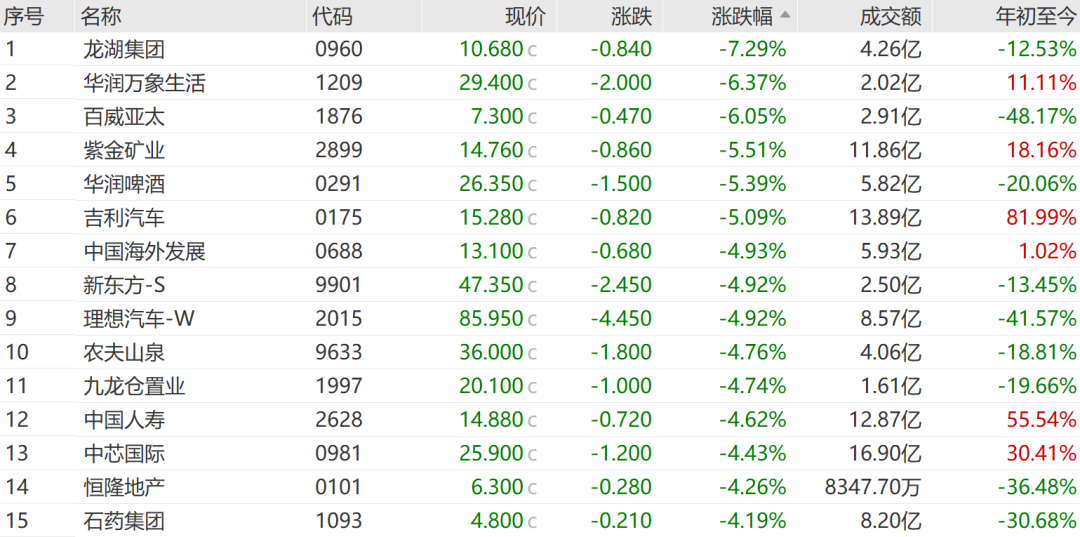

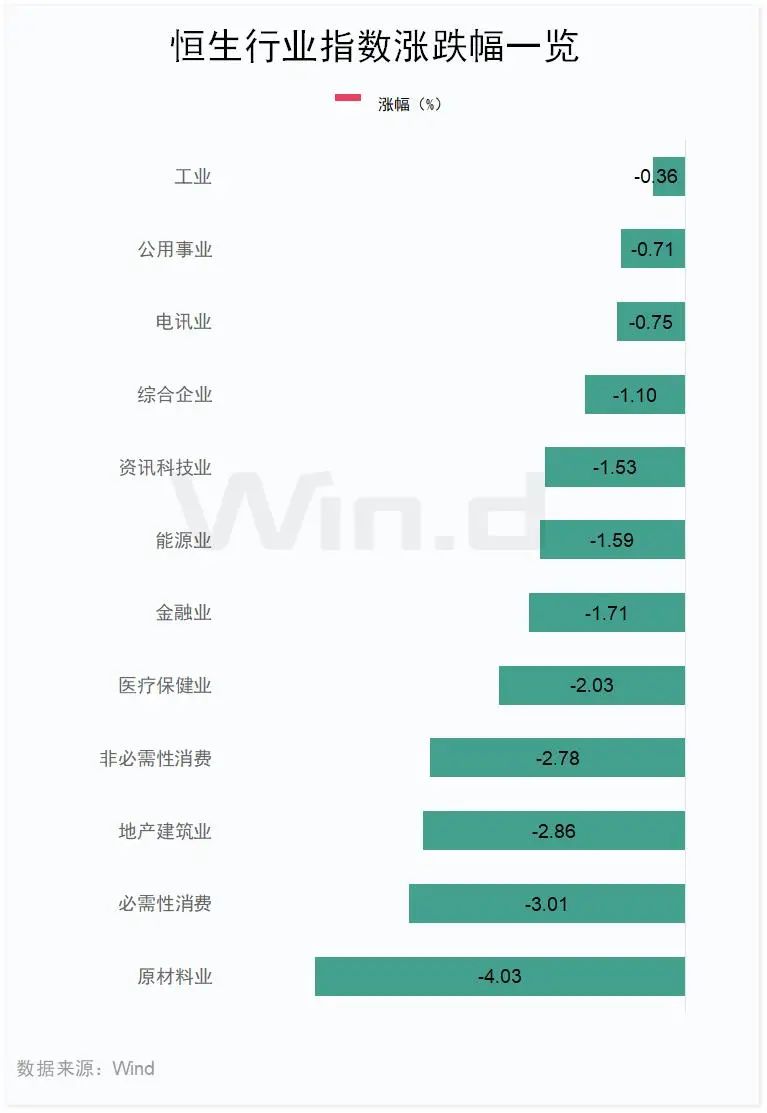

恒生行业指数全面下滑,原材料、大消费、内房、科技等板块领跌。其中,龙湖集团、华润万象生活、百威亚太等蓝筹股跌幅显著,分别下跌7.29%、6.37%和6.05%。

从行业细分来看,恒生原材料业指数跌幅达到4.03%,必需性消费行业指数下跌3.01%,地产建筑业指数也下跌了2.86%。

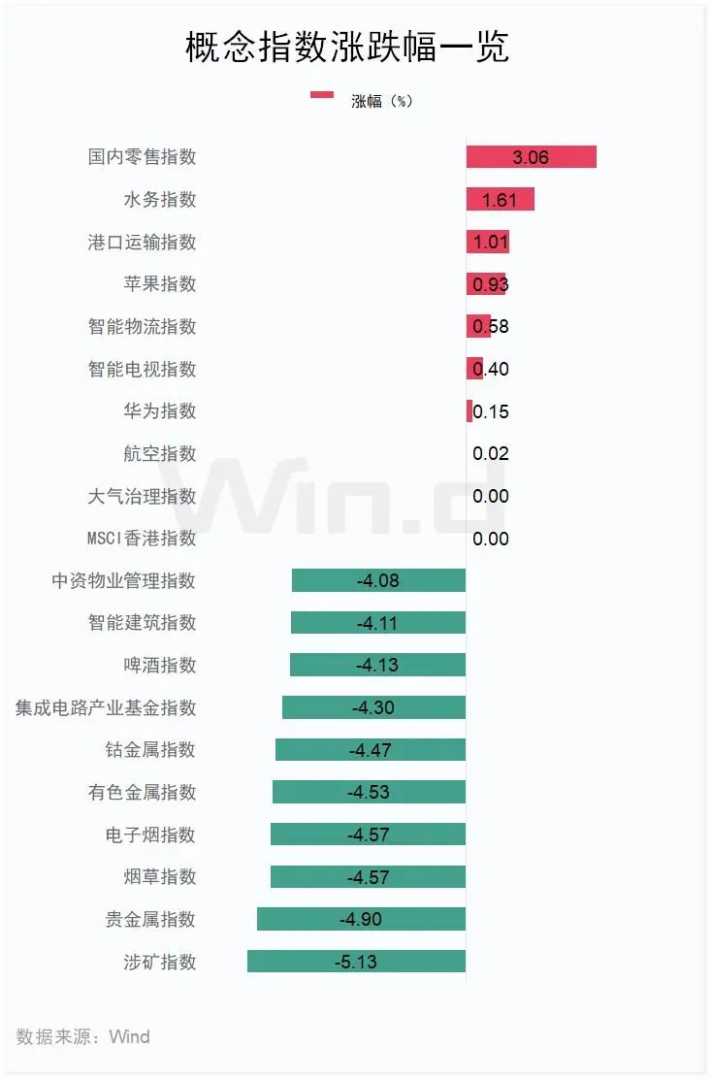

在Wind概念板块中,多数板块呈现下跌态势。涉矿指数领跌,跌幅达到5.13%,贵金属指数和烟草指数也分别下跌4.9%和4.57%。不过,也有部分板块表现亮眼,国内零售指数上涨3.06%,水务指数上涨1.61%,港口运输指数上涨1.01%。

内房股方面,多数股票下跌。其中,中国金茂跌幅最大,达到9.48%,融创中国、鼎丰集团汽车、万科企业、富力地产等跌幅也均超过7%。

港交所发布数据:11月底香港ETP市场规模达4630亿港元

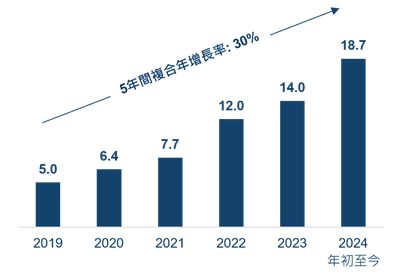

香港ETP(Exchange-Traded Product,交易所买卖产品,包括ETF和杠杆及反向产品)市场迎来了25周年庆典。香港交易及结算所有限公司(港交所)发布的数据显示,香港ETP市场已成为亚洲ETF枢纽,涵盖195只产品,市值在11月底达到4630亿港元。

港交所回顾了香港ETF市场的发展历程,指出过去五年间,受产品组合持续扩充的推动,香港ETF市场增速显著上升。数据显示,过去五年平均每日成交额的复合年增长率高达30%,今年前11个月的平均每日成交额达到187亿港元。

此外,香港ETF市场结构持续优化,例如2020年推出的新价位表将最低上落价位降低最多80%,从而收窄买卖差价,提高市场流动性并降低交易成本,推动成交额增长。

ETF通在2022年7月4日正式启动后,为香港ETF市场注入了新的流动性,使国际投资者能够通过ETF投资中国市场的独特主题。ETF通扩容后,沪深港通现共有242只合资格ETF。11月份,北向交易和南向交易的平均每日成交金额分别达到40亿元人民币和44亿港元。

港交所表示,新科技和国际化将是推动香港ETF市场发展的重要因素。未来,港交所计划通过数码化和自动化ETF的实物申购及赎回机制,提升整体ETP市场效率,推动其二级市场活动持续增长。

同时,香港ETF市场的产品领域也在持续国际化,沙特阿拉伯成为新的亮点。继亚太区首只、全球最大的沙特阿拉伯ETF在香港交易所上市后,两只追踪港股的ETF在沙特上市并迅速跻身该市场成交三大ETF之列,这反映了当地对香港市场的投资需求热切,或将成为香港ETF市场的额外资金来源。

汽车股普遍下跌,但机构仍看好其前景

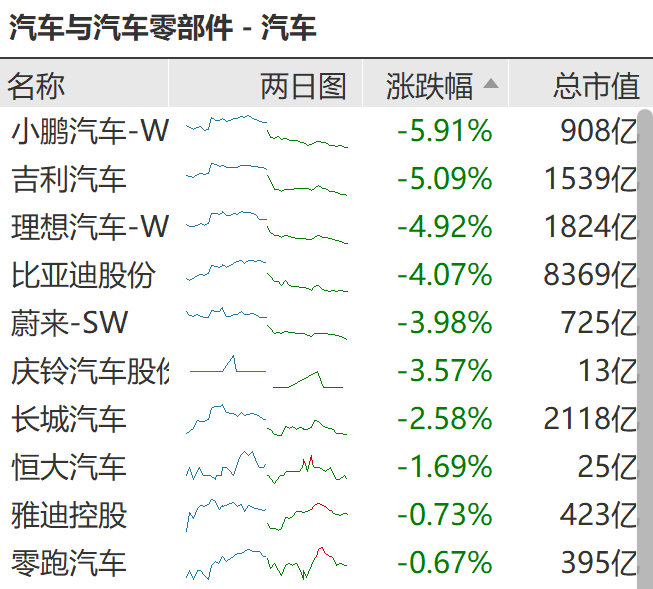

12月13日,汽车股多数下跌。小鹏汽车、吉利汽车、APOLLO出行、理想汽车、比亚迪股份和长城汽车等跌幅均超过2%。

然而,商务部发布的数据显示,截至12月13日零时,汽车以旧换新政策已带动乘用车销售量超过520万辆,其中报废更新超过251万辆,置换更新超过272万辆。今年以来,消费品以旧换新政策整体带动相关产品销售额超过1万亿元。

万联证券发布研报表示,国家发改委、财政部印发的相关政策措施将大力支持汽车行业的换购需求释放,汽车行业有望迎来新一轮的增长机遇。同时,中国汽车在出口方面也展现出明显的性价比优势,随着国内汽车企业技术的不断进步及配套服务的持续完善,出口增长势头有望延续。国内外需求共振有望推动汽车行业稳健发展,建议关注具备品牌、市场优势以及积极布局海外市场的优质汽车企业。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。