市场早盘突变,A股港股全线走低

AI导读:

早盘,市场风云突变!A股与港股市场全线走低,金融、地产、消费等板块领跌。分析指出,市场突变原因包括短线交易资金撤离、亚太市场全线下跌及中美10年期国债负利差扩大。但长期来看,资本市场依然值得期待。

早盘,市场风云突变!

近期,市场节奏频繁变换,波动幅度显著增强。今日早盘,A股与港股市场全线走低,昨日领涨的金融、地产、消费等板块悉数回调。沪指跌幅一度超过50点,创业板指更是下跌超过1.5%。

分析指出,市场突变的原因主要有三方面:首先,随着重要会议的结束,基于预期进行短线交易的资金开始撤离;其次,亚太市场早盘全线下跌,MSCI亚太指数跌幅扩大至1%;第三,中美10年期国债负利差扩大至超过250BP,创下2002年6月以来新高。

市场变化显著:

近期,市场出现了一些明显的变化。A50指数走势极为不稳定,昨晚一度大幅下跌;国债收益率持续下滑,吸引了不少资金流入;此外,经过近两个月的持续上涨,A股市场的许多概念和题材已经过度炒作,市场进入疲劳期。因此,今日早盘市场出现了较大的回调。

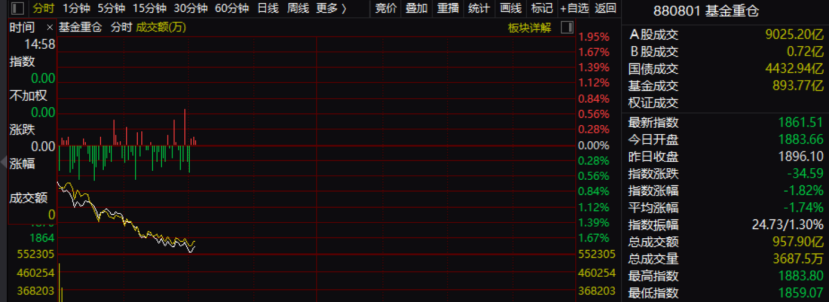

A股三大指数跌幅均超过1%,金融、房地产、食品消费等板块领跌,沪深北三市下跌个股超过4300只。值得注意的是,近年来,当资金炒作消费板块时,往往会出现回落。在结构上,近期备受争议的基金重仓股再度下跌,基金重仓指数跌幅一度接近2%,跌幅超过三大股指。

外围市场方面,与中国资产相关的指数表现也不佳。富时中国A50指数期货跌幅扩大至2%,MSCI中国A50互联互通指数期货下跌1.7%。恒生科技指数跌幅扩大至2%,美团、京东健康下跌4%。恒生指数下跌1.7%,龙湖集团下跌超过5%,农夫山泉下跌超过4%。在东京上市的中证南方A500ETF亦下跌超过2%。

市场下跌背后,存在三大原因:一是外围市场存在问题,日经指数跌幅与A股相当,MSCI亚太指数跌幅扩大;二是A50下跌指引后,短期博弈政策预期的资金回撤;三是国债市场火爆,吸引了一部分资金。今日早盘,中国30年期国债“24特别国债06”收益率下行4.25bp报2.0%,创2002年4月5日以来新低。10年期国债收益率下破1.8%,中美10年期国债负利差扩大至超过250BP,创下2002年6月以来新高。

市场信心是否动摇?

短线震荡是否会影响市场信心?分析人士认为,从长期来看,资本市场依然值得期待。

中银证券全球首席经济学家管涛表示,中央经济工作会议延续了9月底以来的政策思路,强调实施更加积极有为的宏观政策。其中,积极的财政政策是加强超常规逆周期调节的关键。只要经济稳定、风险可控,我国资本市场的春天指日可待。

华泰证券认为,中央经济工作会议传递出更加积极的宏观政策取向,在财政政策、货币政策、地产和资本市场政策、扩内需政策以及产业政策和扩大开放等方面均提出了具体部署。

中信建投首席经济学家黄文涛指出,中央经济工作会议强调明年要保持经济稳定增长、就业和物价稳定。财政货币政策力度加大,扩大内需成为首要任务。经济体制改革将推出标志性举措,有序扩大自主和单边开放,稳住楼市股市。稳就业、稳物价将带来名义和实际增长共同企稳向好,财政更加积极、货币适度宽松,有利于股市和债市共同发展。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。