黄金储备管理重要性凸显,牛市驱动力依旧强劲

AI导读:

地缘政治和金融环境错综复杂,黄金储备管理重要性凸显。黄金延续牛市,主要驱动力依旧强劲,央行黄金储备回补是主要增量。尽管面临部分利空因素,金价仍上涨,可能存在未被模型捕捉到的驱动因素。

地缘政治与金融环境的错综复杂,使得黄金储备管理的重要性日益凸显。特朗普的上台并非终点,而是新变革的开始。随着全球加增关税从竞选口号逐渐变为现实,去美元化和地缘政治变化成为基准假设,央行在黄金储备上的态度短期难以改变。黄金多头趋势维持,主要驱动力依旧强劲。

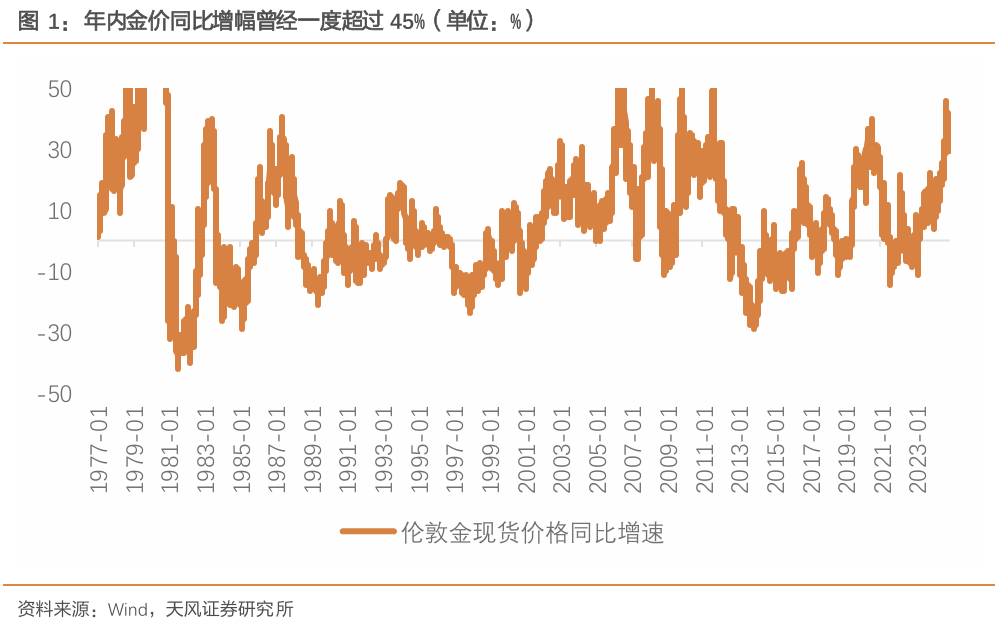

今年,黄金延续了自2022年四季度以来的牛市(参见《2024金价还能不能再创新高?》,2024年2月29日)。年内金价同比增幅一度超过45%,上次如此涨幅还要追溯到2011年美联储量化宽松时期。

近期,美国大选结果确定后,黄金在包括大选周在内的7个交易日内下跌5.3%,创下自2022年3月以来的最大跌幅记录。市场开始担忧黄金牛市是否结束。

要解答这一问题,需明确本轮黄金牛市的主要驱动力。自牛市初期,我们就判断央行黄金储备回补是需求的主要增量,这一观点在过去两年中逐渐得到验证。

我们曾在《黄金究竟是如何定价的?》(2023-01-21)报告中提到,实际利率和VIX两因子模型历史上对黄金价格的解释力很强,但在2022年失效,原因是央行黄金储备创下新高支撑了金价。VIX和实际利率构成的两因子模型显示,黄金短期是风险厌恶型资产,中期是货币在商品中的影子,但忽略了金价的长期定价尺度,实际上反映了全球信用货币体系的深层担忧。

我们采用央行每年黄金储备的增量来代表这种长期担忧,构建了实际利率和央行黄金储备的两因子金价拟合模型(年度数据,不考虑VIX)。结果表明,新模型能解释金价80%以上的波动,且解释变量显著(P值为0)。

次贷危机至2021年,实际利率下降,央行黄金储备增加,两者共同推动金价上涨。2022年,实际利率与金价走势背离,市场意识到央行黄金储备变化也是金价的重要定价因素,实际利率的解释力可能被高估。——《黄金的超长周期--黄金定价系列报告二》(2023年3月22日)

今年,世界黄金协会公布的黄金储备季度数据较去年同期下滑,前三季度央行储备增加累计同比下降17%,少增140吨。中国央行作为2023年购买黄金最多的国家,从5月开始暂停增持,11月重新买入。市场普遍认为,今年央行购买黄金速度放缓。

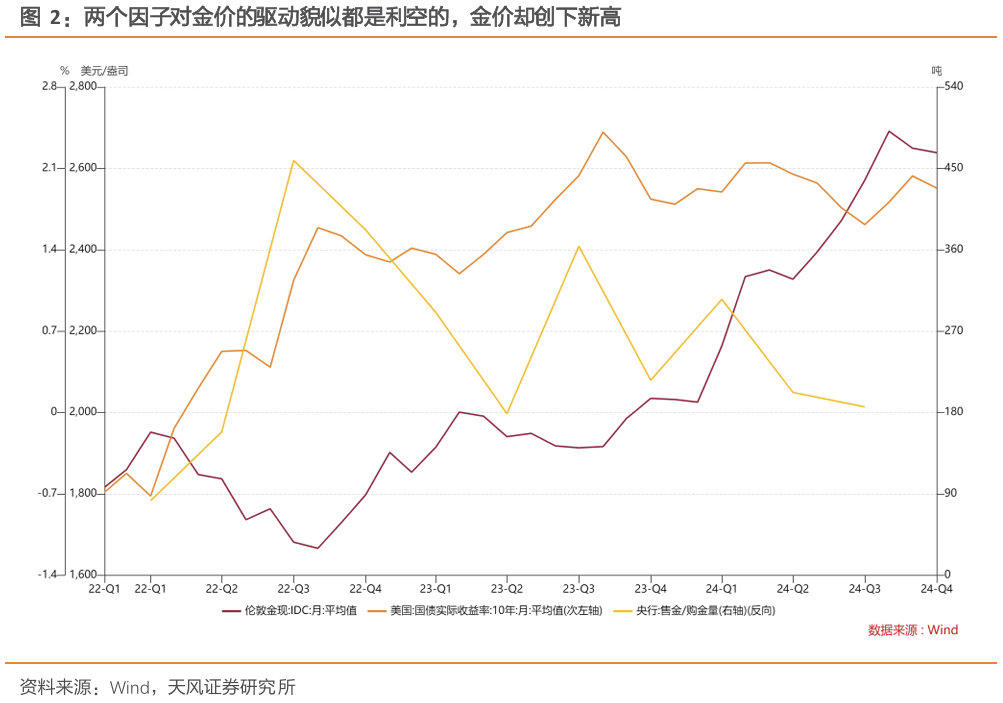

另一方面,10年期美债实际利率今年震荡上行,从1.72%升至2.07%(截止11月22日)。两个因子对金价驱动看似利空,但金价却从2063美元涨至2632.66美元。这意味着可能存在未被模型捕捉到的驱动因素。

首先讨论数据可得性更强的实际利率。我们的模型引入实际利率作为定价因子,主要看重其表征的金融属性。今年黄金ETF产品规模延续下降趋势,说明机构投资需求减弱,与金融属性小幅恶化趋势一致。但ETF规模减少量较去年少163吨,因部分投资机构基于地缘政治因素变化带来的避险情绪少减持了部分黄金,这部分需求在大选后减弱但已企稳,后续变化需视地缘政治情况而定。

另一个因素是央行购买,该变量数据频率和质量一直存在问题(参见《2024金价还能不能再创新高?》,2024年2月29日)。观察央行资产负债表判断储备变化困难,其上的黄金持仓变化只是储备的一部分。以世界黄金协会数据为例,2023年按月公布的162个国家及地区央行黄金储备综合增加仅为361.4吨,全年口径下全球国家储备增加为1,049.1吨,相差的688吨不在月度公布的央行资产负债中显示。

那么,高频央行资产负债表中未列示的官方需求如何获取?在世界黄金协会的季度平衡表中可窥见一二。今年前三季度,需求上升最多的分项是场外及其他需求(OTC and Other),较去年上升190吨。根据定义,这是用于配平供需平衡表的“残差项”。虽然今年前三季度央行购买比去年少买140吨,但与居民不相关的需求总量今年增加50吨。

(文章来源:天风证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。