黄金牛市驱动力分析:地缘政治与央行储备影响持续

AI导读:

地缘政治和金融环境复杂背景下,黄金储备管理重要性凸显。黄金牛市驱动力分析显示,央行黄金储备回补是主要需求增量,地缘政治变化影响金价。实际利率变化亦对金价有影响,但存在其他未被模型捕捉到的驱动因素。

地缘政治的紧张局势和金融环境的日益复杂,使得黄金储备管理显得尤为重要。特朗普的上台预示着新的变局,全球加增关税的可能性及去美元化和地缘政治的变化,让央行在黄金储备上的态度短期内难以转变。作为黄金牛市的主要驱动力,目前尚未出现反转或减弱的迹象,黄金多头趋势仍将持续。

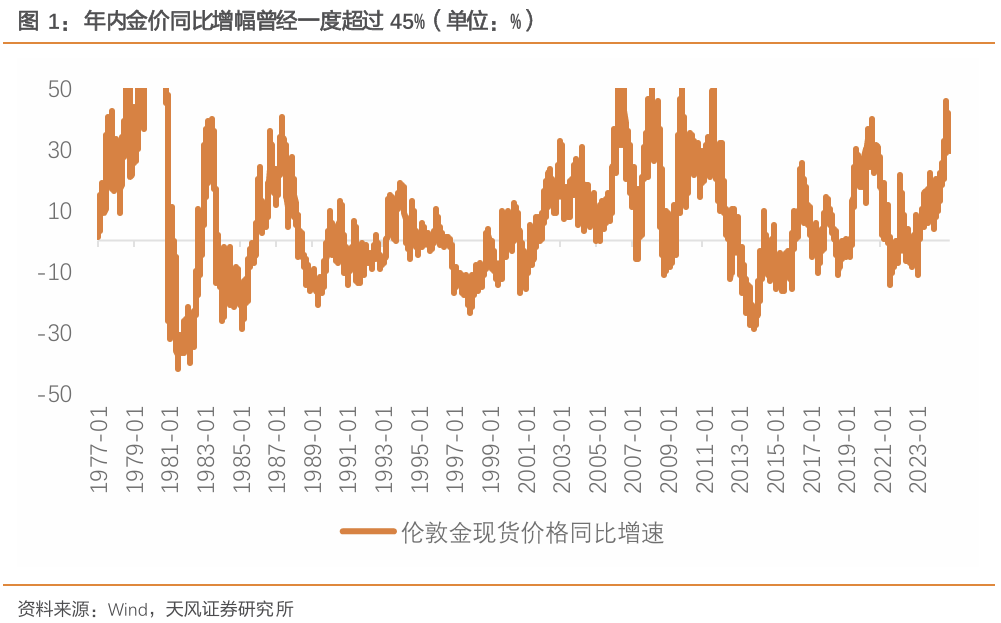

今年,黄金延续了自2022年四季度以来的牛市(参考《2024金价还能不能再创新高?》,2024年2月29日)。年内金价同比增幅一度超过45%,上一次如此涨幅还要追溯到2011年美联储量化宽松时期。

近期,美国大选结果出炉后,黄金在包括大选周在内的7个交易日内下跌了5.3%,创下自2022年3月以来的最大跌幅记录。这引发了市场对黄金牛市是否结束的担忧。

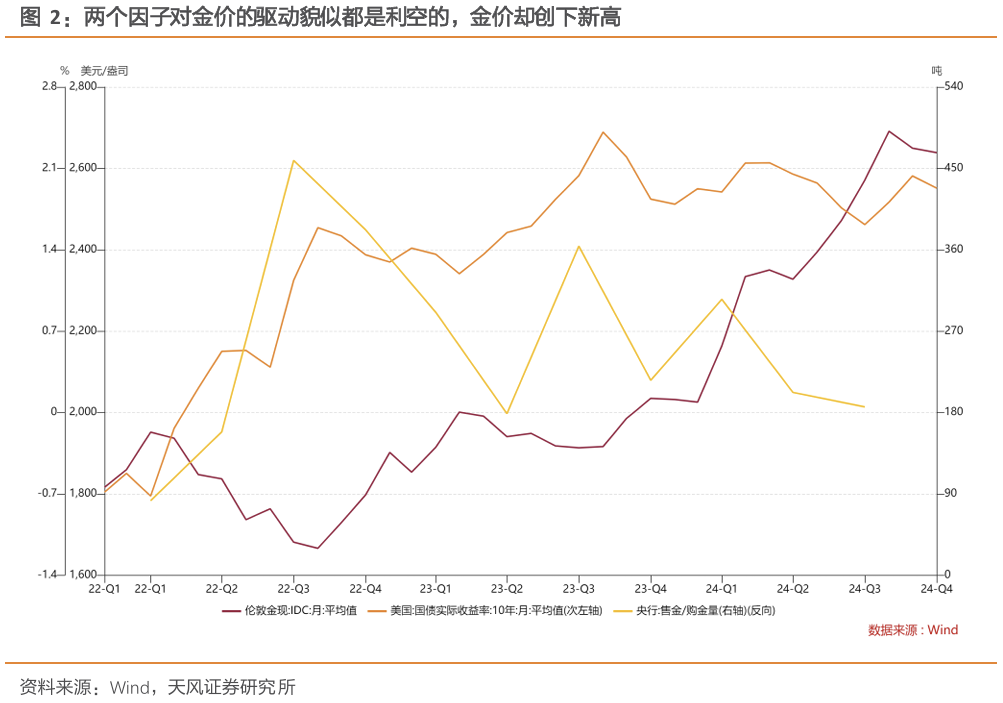

要解答这一疑问,需先明确黄金牛市的主要驱动力。自牛市初起,我们就判断央行黄金储备回补是主要需求增量,这一观点已逐渐得到验证。我们在《黄金究竟是如何定价的?》(2023-01-21)中提到,实际利率和VIX的两因子模型历史上对黄金价格解释力很强,但在2022年失效,因央行黄金储备创新高支撑了金价。

VIX和实际利率构成的两因子模型显示,黄金短期是风险厌恶型资产,中期是货币在商品中的影子,却忽略了金价的长期定价尺度,未能全面反映对全球信用货币体系的深层担忧。我们采用央行每年黄金储备增量作为长期担忧的代理变量,构建了实际利率和央行黄金储备的两因子金价拟合模型(因数据为年度频率,VIX作为短期定价尺度未予考虑)。新模型能解释金价80%以上的波动,且解释变量显著(P值为0)。

在次贷危机至2021年的历史中,实际利率下降,央行黄金储备增加,两者共同驱动金价上涨。2022年,实际利率对金价的驱动与现实背离,市场意识到央行黄金储备变化也是金价重要定价因素,实际利率的解释力可能被高估。——《黄金的超长周期--黄金定价系列报告二》(2023年3月22日)

今年,世界黄金协会公布的黄金储备季度数据较去年同期有所下滑,前三季度央行储备增加累计同比下降17%,少增140吨。中国央行作为2023年购买黄金储备最多的国家,自5月起暂停增持,11月又恢复购买。这导致市场普遍认为央行购买黄金速度放缓。

另一方面,模型中另一因子——10年期美债实际利率,年初至今震荡上行,从去年底的1.72%升至当前的2.07%(截止11月22日)。两因子看似均利空金价,但金价却从2063美元涨至2632.66美元。这意味着或有未被模型捕捉到的驱动因素。

先讨论数据可得性更强的实际利率。模型引入实际利率作为定价因子,主要关注其表征的金融属性。年初报告中提到,金融属性主要驱动机构投资行为。今年黄金ETF产品规模续降,说明机构投资需求减弱,与金融属性恶化趋势一致,但ETF规模减少幅度小于去年。今年大选等地缘政治因素带来的避险情绪,使部分投资机构少减持黄金,这部分需求大选后减弱但已企稳,后续变化需视地缘政治而定。

另一因素是央行购买,数据频率和质量不高(参考《2024金价还能不能再创新高?》,2024年2月29日)。观察央行资产负债表判断储备变化困难,其上的黄金持仓变化只是储备的一部分。以世界黄金协会数据为例,2023年按月公布的162个国家及地区央行黄金储备综合增加仅为361.4吨,全年数据口径下全球国家储备增加为1,049.1吨,相差的688吨即不在月度公布的央行资产负债中显示的储备变化。

高频央行资产负债表中未列示的官方需求,可从世界黄金协会季度平衡表中窥探。今年前三季度,需求上升最多的分项是场外及其他需求(OTC and Other),较去年上升190吨。根据协会数据库定义,该数字用于配平供需平衡表,可理解为黄金供给减去显性需求(居民需求+央行购买)后的“残差项”。今年前三季度央行购买比去年少140吨,但与居民不相关的需求总量增加50吨。

(文章来源:天风证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。