黄金牛市驱动力分析:央行储备与实际利率的影响

AI导读:

本文分析了地缘政治和金融环境对黄金储备管理的影响,探讨了黄金牛市的主要驱动力,包括央行黄金储备回补和实际利率变化,以及这些因素对金价的影响。

地缘政治的复杂性和金融市场的动荡,使得黄金储备管理的重要性日益凸显。特朗普的上台预示着全球贸易政策的不确定性,去美元化和地缘政治的紧张局势可能持续,这导致央行对黄金储备的态度短期内难以发生根本性转变。作为黄金牛市的主要驱动力,目前尚未观察到任何反转或减弱的迹象,因此黄金的多头趋势有望维持。

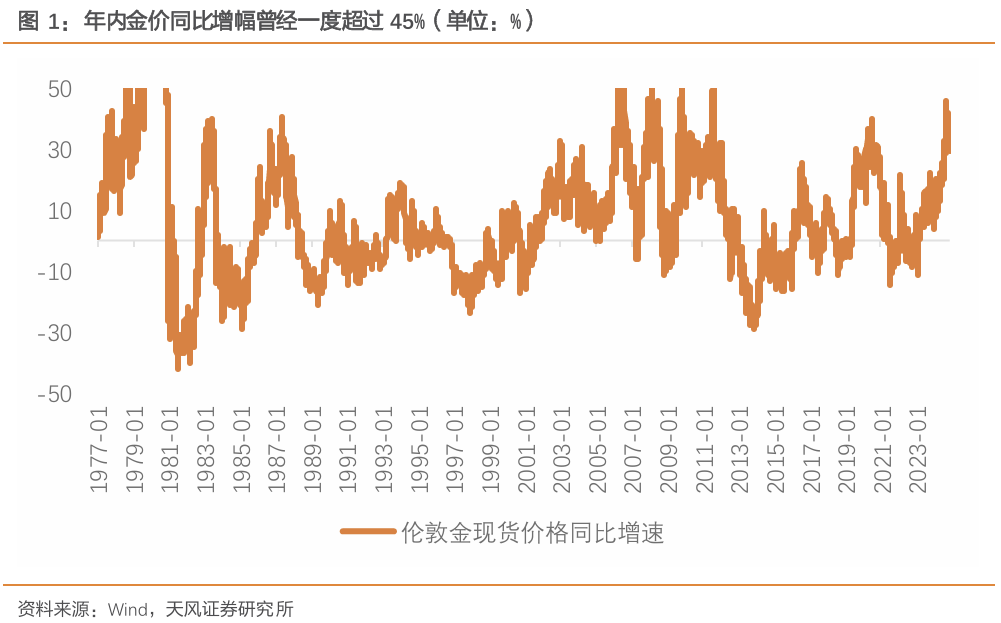

正如我们年初的预测,黄金市场延续了自2022年第四季度以来的牛市行情(参见《2024金价还能不能再创新高?》,2024年2月29日)。年内金价同比涨幅一度超过45%,这是自2011年美联储量化宽松政策以来,金价出现的最大幅度上涨。

近期,美国大选结果出炉后,黄金在包括大选周在内的七个交易日内下跌了5.3%,创下自2022年3月以来的最大跌幅记录。这一跌幅引发了市场对黄金牛市是否结束的担忧。

要解答这一问题,我们首先要明确本轮黄金牛市的主要驱动力。我们自牛市初期就认为,央行黄金储备的回补是需求的主要增量,这一观点在过去两年中得到了验证。

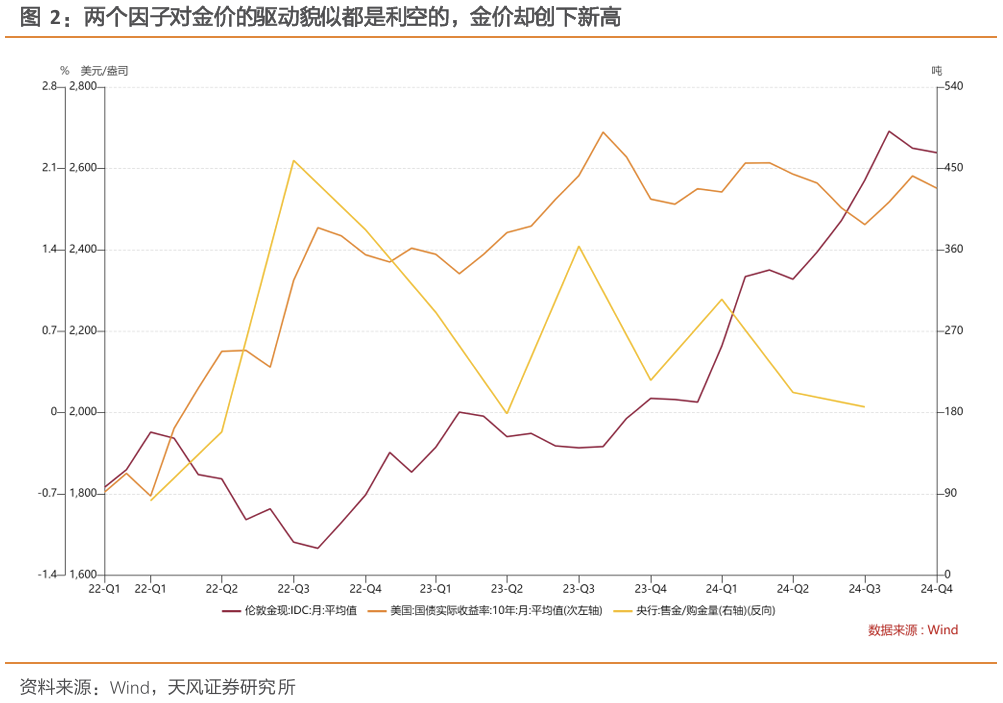

在《黄金究竟是如何定价的?》(2023-01-21)报告中,我们提到实际利率和VIX两因子模型在历史上对黄金价格的解释力很强,但在2022年失效,因为央行黄金储备创下新高支撑了金价。我们采用央行每年黄金储备的增量来代理长期担忧,重新构建了实际利率和央行黄金储备的两因子金价拟合模型。结果发现,新模型能解释金价80%以上的波动,且两个解释变量都非常显著。

次贷危机至2021年的历史中,实际利率下降,央行黄金储备增加,两者共同推动金价上涨。然而,2022年实际利率对金价的驱动与现实背离,市场意识到央行黄金储备变化可能是金价的重要定价因素,实际利率对金价的解释力可能被高估。

今年,世界黄金协会公布的黄金储备季度数据较去年同期有所下滑,前三季度央行储备增加累计同比下降17%,少增了140吨。同时,中国央行作为2023年购买黄金储备最多的国家,从5月开始暂停增持,到11月又重新买入。这导致市场普遍认为今年央行购买黄金的速度放缓。

另一方面,模型中另一个因子——10年期美债实际利率,今年年初至今震荡上行,从去年底的1.72%上升至当前的2.07%(截止11月22日)。两个因子对金价的驱动看似利空,但金价却逆势上涨。这意味着可能存在未被模型捕捉到的驱动因素。

我们先讨论数据可得性更强的实际利率。我们引入实际利率作为定价因子,主要是看重其表征的金融属性。今年黄金ETF产品规模延续下降态势,说明机构投资需求减弱,这与金融属性小幅恶化的趋势一致。但相较去年ETF规模少减少了163吨,因为部分投资机构基于地缘政治因素变化带来的避险情绪少减持了部分黄金,这部分需求在大选后有所减弱但已企稳。

另一个因素是央行购买,这个变量数据频率不高且质量不高。观察央行资产负债表来判断储备变化困难,因为央行资产负债表上的黄金持仓变化只是储备的一部分。以世界黄金协会的数据为例,2023年按月公布的162个国家及地区的央行黄金储备综合增加仅为361.4吨,而全年数据口径下全球国家储备增加为1049.1吨,相差的688吨就是不在月度公布的央行资产负债中显示的储备变化。

未在高频央行资产负债表中列示的官方需求,可通过世界黄金协会的季度平衡表窥探一二。今年前三季度,需求上升最多的分项是场外及其他需求(OTC and Other),较去年前三季度上升190吨。根据世界黄金协会的数据库定义,这个数字用于配平供需平衡表,可以理解为黄金供给减去显性需求(居民需求+央行购买)之后的“残差项”。虽然今年前三季度央行购买比去年少买140吨,但与居民不相关的需求总量今年还增加了50吨。

(文章来源:天风证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。