上市公司可持续发展报告迎来双重重要性新要求

AI导读:

年关将至,上市公司新一轮可持续发展报告披露工作即将启动。三大交易所发布征求意见稿,提出双重重要性识别、分析和披露要求。文章结合国内外标准,解析双重重要性原则,为上市公司提供编制指南。

年关将至,上市公司新一轮的可持续发展报告披露工作即将拉开序幕。11月,我国三大交易所发布了《可持续发展报告编制(征求意见稿)》,明确提出“双重重要性”的识别、分析和披露要求,标志着我国可持续发展报告编制工作迈向新阶段。

随着环境、社会和公司治理(ESG)理念的逐步深入人心,影响重要性和财务重要性日益凸显。本文综合两大重要性的发展历程、配套制度,以及欧盟《可持续发展报告准则(ESRS)》与我国三大交易所的征求意见稿,深入剖析可持续发展报告(或ESG报告)编制过程中的“双重重要性”原则。

双重重要性的核心逻辑

依据欧盟《可持续发展报告准则(ESRS)》和我国三大交易所的征求意见稿,双重重要性的议题识别与分析是披露工作的首要任务。报告中的管理框架、制度文件、年度行动、未来规划等内容,均需紧密围绕重要性议题展开。

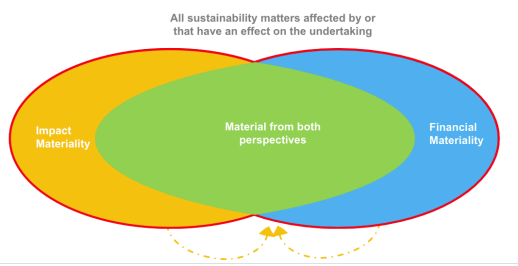

双重重要性包括影响重要性(Impact Materiality)和财务重要性(Financial Materiality)。影响重要性关注企业行为对经济、社会和环境产生的实际或潜在重大影响,而财务重要性则侧重于议题对公司商业模式、业务运营、发展战略、财务状况等方面的短期、中期和长期影响。

通过双重重要性的识别、分析、管理和响应,企业能够更清晰地认识自身在国际关系、气候变化等风险中的位置、竞争力及互动关系,从而把握未来的风险和机遇。

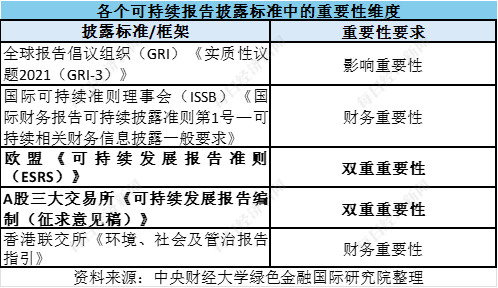

在编制文件出台前,国内外企业在可持续发展报告中主要参考全球报告倡议组织(GRI)《实质性议题2021(GRI-3)》,但存在实质性议题未与报告其他部分紧密关联、指标和分析不统一、数据收集和分析过程不透明等问题。

因此,欧盟和我国交易所均将“双重重要性”议题识别作为报告编制的首要步骤,旨在提升企业识别和分析可持续风险、机遇的能力,实现优先级的确立和响应,避免“标准制式”的形式披露。

从“单一重要性”到“双重重要性”的演变

当前,国内外主流的可持续发展报告披露标准中,部分强调单一的“影响/财务”重要性,而一些则强调“双重重要性”。影响重要性由GRI提出,强调企业经营对经济、社会、环境的正负面影响;财务重要性则基于财务报告和“国际财务报告准则(IFRS)”等,实现全球共识。

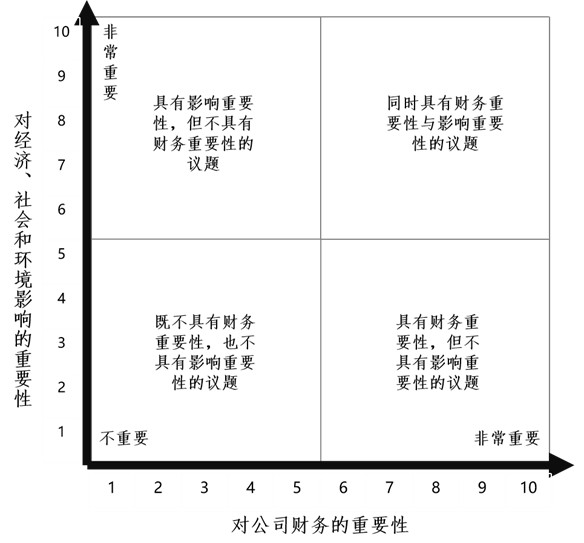

双重重要性由欧盟于2019年首次提出,强调环境、社会等影响重要性与财务的充分关联和互为影响。依据欧盟ESRS,可持续发展报告中的双重重要性分析讨论的是“并集”,要求企业在识别的长议题清单中确认优先级管理。而我国三大交易所则关注“兼具财务和影响重要性的交集”,要求识别的重要性议题清单更短,更直接指向更高优先级管理议题。

在关注交集议题时,企业需保留双重重要性议题识别过程材料/证据,提高未来长期工作的效率和延续性,并逐步实现全面的可持续议题管理。

此外,年度财务报告更像是企业年度成果的“快照”,体现静止状态;而财务重要性的披露则更侧重于站在现在看未来,提供更为全面的分析和展示。

“双重重要性”分析的五个关键词

欧盟ESRS和我国A股三大交易所发布的报告编制文件均分为明确的四步骤和呈现形式,但具体实操上仍有诸多空白区待探索。

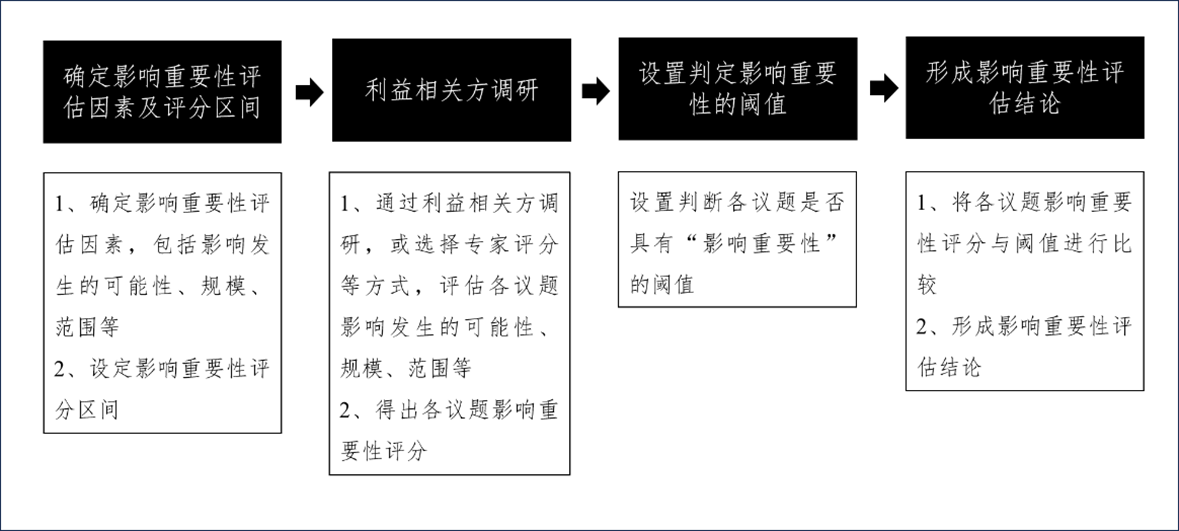

对于“双重重要性”的分析,笔者建议:一是从长清单议题中梳理出具有优先排序管理、行动或有所回应的议题清单;二是以尽职调查为工作程序,贯穿全面识别、与利益相关方直接沟通、后续分析和影响评估等环节;三是关注五个关键词(4W1H),即何时开始识别(WHEN)、从什么ESG主题开始(WHERE)、如何识别利益相关方(WHOM)、如何将披露要求转化为评分机制(HOW)、怎么理解和管理重要性矩阵(WHAT)。

作者邓洁琳系中央财经大学绿色金融国际研究院研究员、长三角绿色价值投资研究院研究员,本文来源每日经济新闻。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。