美债收益率波动,市场预期美联储将降息

AI导读:

短期美债收益率周三下跌,中长债收益率上扬,因11月份消费者价格指数支撑了美联储下周降息25BPs的预期。同时,加拿大央行降息50BPs,欧债收益率涨跌不一。

短期美债收益率在周三(12月11日)出现下跌,而中长债收益率则主要呈现上扬趋势。这一变动背后的支撑因素在于,此前公布的11月份消费者价格指数进一步强化了市场对于美联储将在下周降息25个基点的预期。

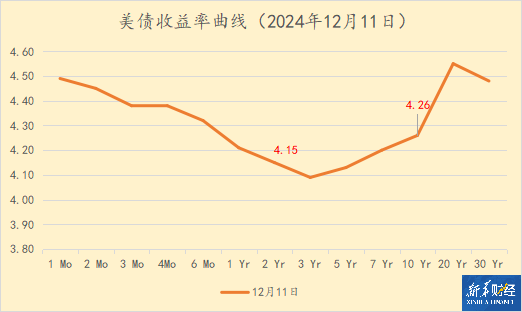

根据美国财政部的数据,截至当天收盘,所有短期债券(1年期以下)的收益率均低于4.5%,甚至触及了多年来的低点。具体而言,2年期美债收益率维持在4.15%不变;而10年期美债收益率则从周二的4.22%上扬了4个基点至4.26%,达到自11月26日以来的最高水平;30年期美债收益率更是从周二的4.41%大涨7个基点至4.48%。

美国劳工部周三公布的数据显示,11月份消费者价格指数基本符合《华尔街日报》调查的经济学家预估中值。按月计算,整体通胀率和核心通胀率均上升0.3%,符合预期。在剔除食品和能源成本后,核心CPI同比为3.3%,环比为0.3%,同样符合市场预期。

这些通胀数据成为美联储下周货币政策会议前将公布的最后几项关键经济数据之一。根据LSEG的数据,市场暗示美联储下周三降息25个基点的概率已升至96.6%。

摩根士丹利财富管理首席经济策略师埃伦·岑特纳表示:“CPI数据并不令人意外,因此美联储目前应该会在12月再次降息。然而,考虑到潜在关税和特朗普政府其他政策的不确定性,明年的情况可能会有所不同。市场正在权衡美联储在2025年降息次数低于此前预期的可能性,并可能最早在明年1月就按下暂停键。”

Sage咨询公司首席投资策略师罗布·威廉姆斯指出,尽管10年期美债收益率在CPI数据公布后曾试图突破4.3%的水平,但最终未能成功。他强调,在过去一年中,只有不到10%的时间10年期美债收益率高于这一水平。他在接受媒体采访时表示:“希望它不会向另一个方向走得太远,但我认为市场对美联储现在将要采取的行动的定价相当合理。”

在一级市场方面,周三(当地时间12月11日),美国财政部发行了两期债券共计1030亿美元,其中17周短期债券发行了640亿美元,续发的10年期债券为390亿美元,实际存续期为9年11个月。周四,美国财政部将发行三期债券共计1770亿美元,包括800亿美元的4周短期债券、750亿美元的8周短期债券和220亿美元的续发30年期债券,实际存续期为29年11个月。

欧债收益率在周三呈现涨跌不一的态势,投资者正在等待周四的欧洲央行议息会议,市场普遍预计该行将降息25个基点。具体来看,10年期德债收益率上升0.4个基点至2.136%,2年期德债收益率下跌0.2个基点至1.963%;而10年期意债收益率下跌0.2个基点至3.199%,10年期法债收益率则上升0.6个基点至2.903%。

在海外其他市场方面,英债收益率普遍上扬。其中,2年期英债收益率上涨0.5个基点至4.258%,10年期英债收益率上涨0.5个基点至4.326%。与此同时,日债价格连续第三个交易日下跌,10年期日债收益率上涨1个基点至1.077%。

加拿大央行在周三将关键政策利率下调50个基点至3.25%,并表示未来的降息行动将更加渐进。这一举措改变了此前持续放宽政策以支持经济增长的信息,并符合市场的普遍预期。这是疫情以来加拿大央行首次连续大幅降息。当天,加拿大中长期债券被市场抛售,其中3年期加债收益率下跌5.2个基点至2.894%,10年期加债收益率下跌6.8个基点至3.087%。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。