融创中国股价异动,二次重组方案引关注

AI导读:

12月11日,融创中国股价异动上涨,盘中一度攀升5.36%。融创公告称,部分债券已通过重组表决,另8只将于12月23日投票。此次提供了包括现金要约收购、债转股票等四个选项的二次重组方案,削债比例超50%,备受市场关注。

12月11日,融创中国股价出现异动,盘中一度攀升5.36%,截至发稿时股价报2.69元/股,涨幅达到3.07%。

12月10日,融创发布公告称,H6融地01、H0融创03两只债券已率先通过重组表决,另外8只债券的投票将于两周后的12月23日结束,届时将迎来十只债券整体重组的最终投票结果。

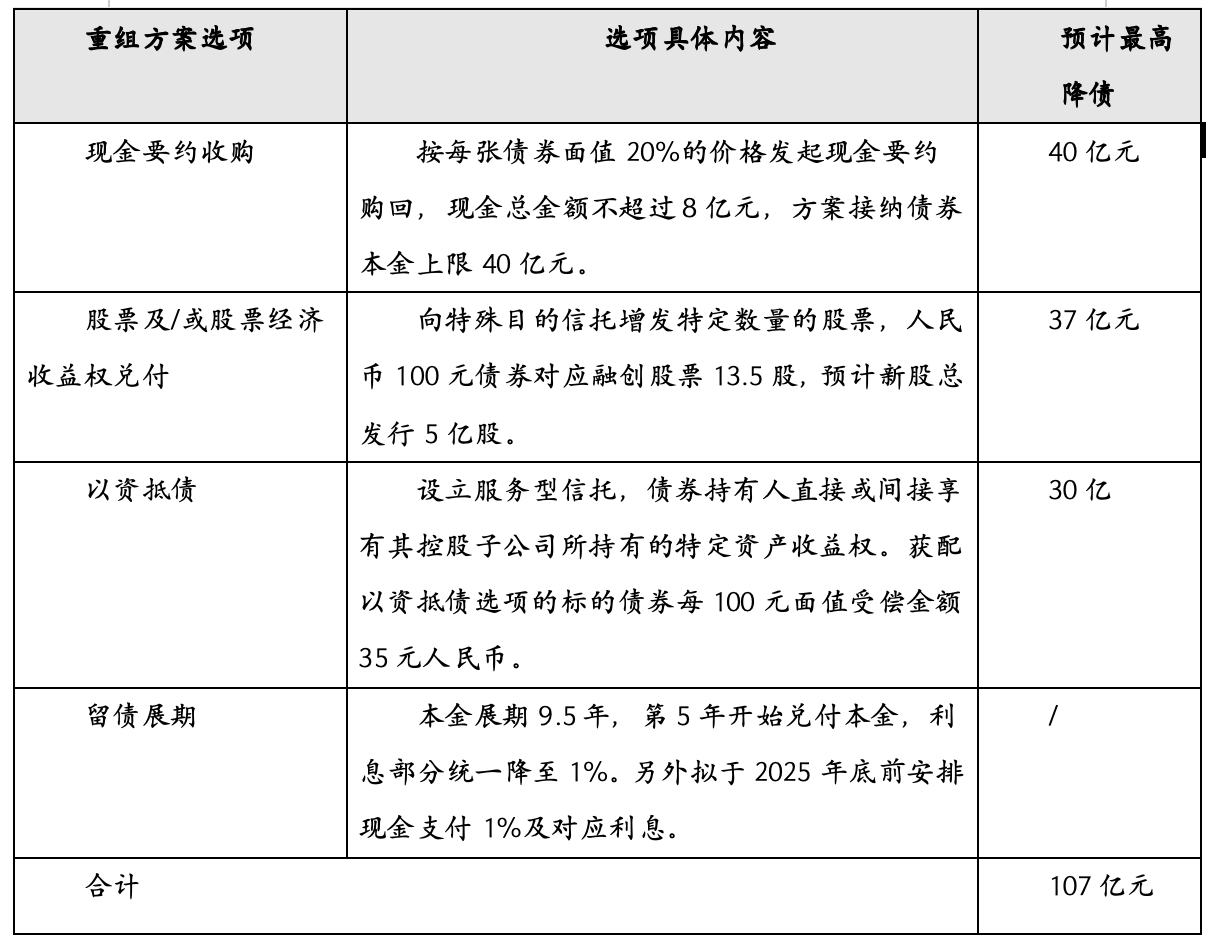

融创日前公布了境内债的二次重组方案,提供了包括现金要约收购、债转股票或股票经济收益权兑付、以资抵债、留债展期在内的四个选项,削债比例超过50%,这一方案引起了市场的广泛关注。

作为首批完成过境内外债务重组的大型房企,融创再次进入二轮谈判期。这一轮谈判的背景与房企此前境内债重组的方式、行业及企业生存环境的变化密切相关。

在第一轮重组中,融创采取了增信展期的方式处理境内债。2022年底,融创完成了境内公开市场债务重组,60亿元的境内债加权平均展期3.51年,并在2023年相继兑付了6.31亿元。当时,融创中国董事局主席孙宏斌还为其中一支境内债提供了连带责任担保,给予了债权人信心,因此第一轮重组谈判较为顺利。

然而,进入2023年和2024年,房地产市场持续处于调整期,行业基本面未发生根本性扭转,房企尤其是出险企业仍面临艰难处境。即便完成过债务重组的房企,也面临兑付难、方案难落地的困境。

在此背景下,融创提出了境内债重组的另一种方式,对合计154亿元的境内公开债务,提供了“削债、转股、展期、降息”四种方案。如果方案落地,削债比例将超过50%。一位债务重组专家表示,融创本次谈判提供了系统、长期的市场化解决方案,延续了境外债重组的思路,给予债权人四个选项,包括现金对价、股票、资产等偿债资源。

其中,大比例降债+长展期的举措预计最高可实现化债超百亿元。四个选项均不具有强制性质,债权人可以根据自身诉求选择,留债展期选项也没有设置金额上限。此外,融创把配股融到的现金大部分用于折价回购债权,并增加了现金支付安排,明年底前向每个持债账户兑付本金1%及对应资本化利息和全部未付利息。同时,融创还提出了债转股票经济收益权的选项,今年以来融创股价已累计上涨超过90%。

目前,H6融地01、H0融创03两只债券已通过重组表决,显示出该方案的一定可行性。然而,还有8只债券仍在等待投票,本轮谈判较以往更为复杂,加上融创的境内债权人数量多、结构复杂,最后投票结果仍需观察。

中指研究院企业研究总监刘水认为,融创本次重组方案的亮点在于提供了多样化的选择方式,包括现金要约收购、股票经济收益权兑付、以资抵债等,债权人可根据自身资金特点选择。他指出,融创的优势在于拥有较多优质资产,布局城市主要是一二线核心城市,当地房地产市场较有韧性。此外,融创还在积极自救,如融创外滩壹号院三次开盘三次售罄,总销售额约215亿元,表明市场对融创的产品和经营开发能力较为认可。

从行业环境看,当前楼市处于止跌回稳期,这对房企债务重组也有一定助力。刘水表示,房地产市场企稳对出险企业有较多利好,有助于房企销售去化、回笼资金,改善融资环境,提高金融机构投资意愿,提升债权方信心,有助于房企与债权方协商重组。

可以预见,后续房企将出现新一轮的境内债重组谈判潮,而融创的市场化方案能否顺利落地,也将对其他房企的方案选择产生一定影响。业内认为,在即将到来的2025年,房企境内债新一轮重组以及如何盘活土地、改善运营,将是行业新的重点。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。