美国11月CPI数据将揭晓,美联储降息路径成焦点

AI导读:

北京时间12月11日晚,美国11月CPI数据即将公布,成为美联储后续利率决策与政策路径的关键参考。市场预期CPI同比增速或升至2.7%,若低于预期降息概率有望继续升高,反之则提振美元。市场反应及美联储降息路径备受关注。

新华财经上海12月11日电(葛佳明)北京时间12月11日晚21:30,备受瞩目的美国11月CPI数据即将公布。在美联储即将于12月17日至18日举行议息会议的背景下,这一数据无疑将成为美联储后续利率决策与政策路径的关键风向标。

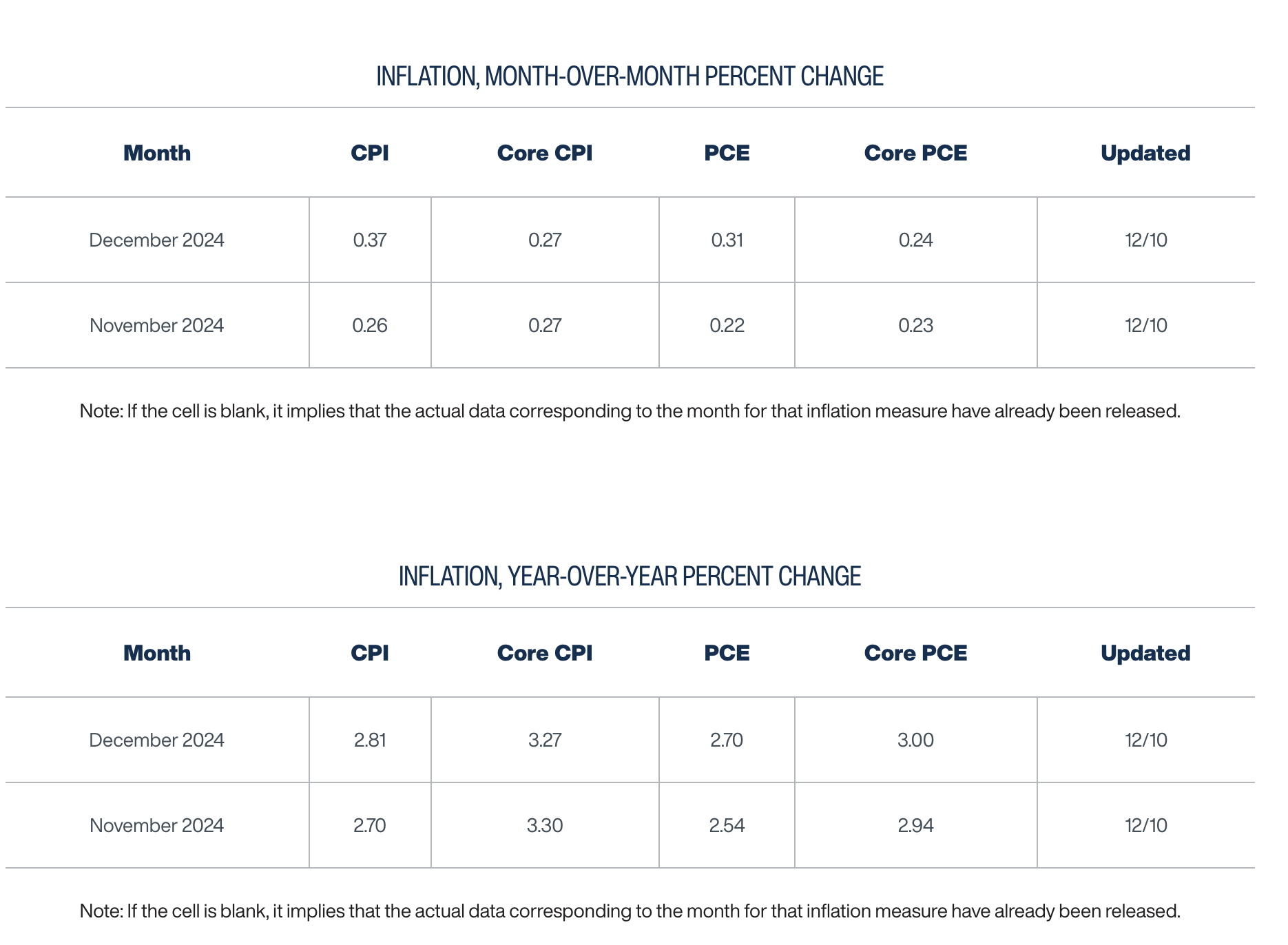

市场普遍预期,美国11月CPI同比增速或将从前一个月的2.6%微升至2.7%,环比增速也有望从0.2%升至0.3%。扣除食品和能源价格的核心CPI,其同比和环比涨幅分别维持在3.3%和0.3%的水平,同比增速依然高于美联储设定的2%目标位,这也是连续第六个月维持在3.2%-3.3%的区间内。

分析师指出,若11月CPI数据低于预期,美联储12月降息的概率有望进一步上升,美元走势或将持续承压。反之,若数据高于预期,投资者对于2025年降息幅度的预期或将缩减,从而提振美元。

通胀回落速度或放缓

先锋领航(Vanguard)的高级美国经济学家乔什·赫特(Josh Hirt)预计,与10月相比,11月的通胀数据不会发生显著变化,总体通胀水平仍将在2.5%-3.0%的区间内波动。通胀增速放缓一方面受到基数效应的影响,另一方面也反映出服务和住房等领域物价上行的压力。克利夫兰联储的通胀预测模型也得出了类似的结论。

赫特进一步指出,住房通胀此前一直是通胀上行的主要驱动因素,11月可能会持续处于高位。近期工资增速强劲,可能会使服务通胀保持粘性。如果工资持续高增长,服务类通胀很难稳定地维持在2%的水平。

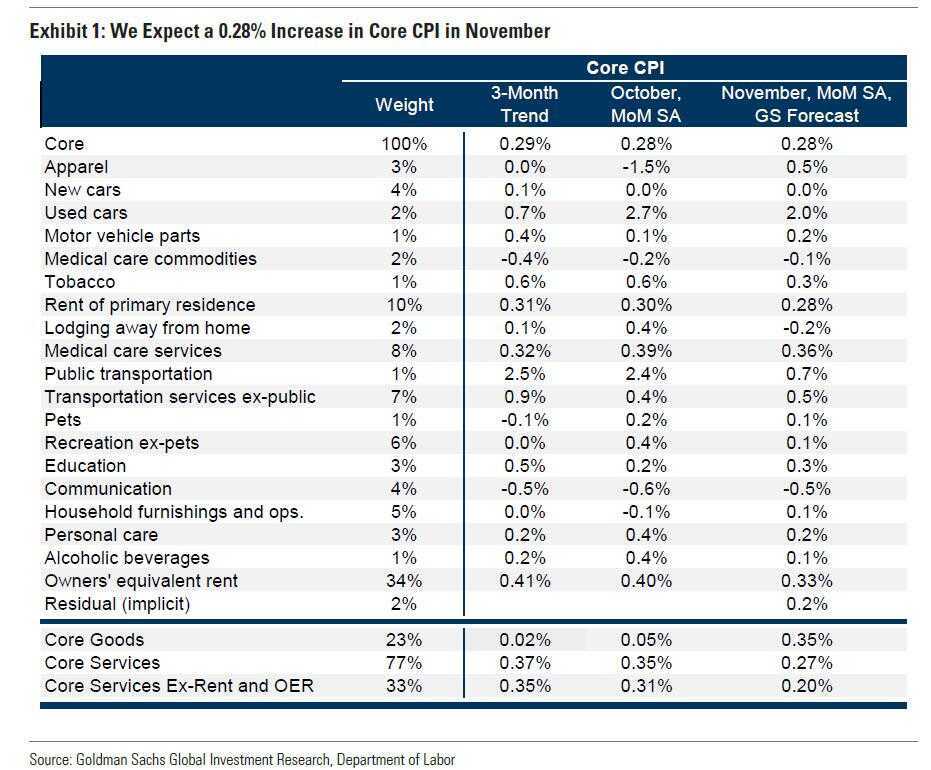

高盛的分析师在CPI前瞻报告中预计,核心CPI环比增速为0.28%。从分项看,二手车、机票、服装和汽车保险等类别的价格上涨对通胀构成上行压力。高盛还预计,二手车价格涨幅将放缓,但仍将保持上涨趋势;汽车保险价格同比增速也将放缓,但仍呈上升趋势。此外,住房作为CPI的核心组成部分,业主等效租金(OER)和租金预计也将环比上涨。

高盛预计,未来几个月CPI环比增速将在0.20-0.25%的区间波动,2025年1月份的通胀或因季节因素出现反弹趋势。到2025年12月,美国核心CPI同比增速预计将降至2.7%,核心PCE通胀率将上升至2.4%。

然而,富国银行的经济学家则表示,尽管过去几个月通胀有进一步降温的迹象,但2025年通胀仍存在上行风险,实现美联储2%的通胀目标看起来愈加困难。美国纽约联储公布的最新调查也显示,11月消费者对于各期限通胀预期全线上升。

美联储降息路径或将调整

掉期市场预计美联储12月降息25个基点的可能性超过80%,但不少业内人士认为,美联储在明年的降息空间可能已不足50个基点,这与美联储9月利率点阵图中的预测存在一定差距。芝商所(CME)美联储观察工具也显示,市场预计美联储12月降息25个基点的可能性为86%。

分析师表示,短期来看,经济降温将支持美联储继续降息,但工资通胀的韧性和居民通胀预期的走高可能会约束中远期降息空间。此外,特朗普未来上任后的再通胀担忧也可能对美联储的降息路径产生影响。

嘉盛集团全球研究主管马修·韦勒(Matthew Weller)表示,美联储的重点是维持充分就业和通胀稳定。尽管通胀在急剧下降后维持在3%左右,但美联储12月仍有进一步降息的可能,只是目前这一预期尚未确定。若今晚CPI数据意外大幅超越预期,美联储本月的降息前景可能会再次发生转变。

然而,摩根大通认为,无论CPI数据如何,美联储都将在12月降息25个基点。11月CPI数据可能是今年对市场影响最小的一次数据,只有出现极端的意外变动,才可能迫使美联储调整其预定策略。

市场反应如何?

金融服务机构Edward Jones投资策略主管莫娜·马哈詹(Mona Mahajan)表示,在本周CPI和PPI数据公布之前,市场处于观望状态,希望看到一个不会对下周美联储决议造成太大干扰的数据。

从股市反应看,若11月美国核心CPI环比涨幅超出一定范围,标普500指数可能会出现不同程度的下跌。反之,若增速在较低水平,标普500指数则可能上涨。此外,若CPI数据低于预期,市场可能预期美联储更倾向于保持“鸽派”立场,从而推动黄金价格上涨;若高于预期,则黄金价格可能承压。不过,由于黄金在12月至1月期间具有季节性上行趋势,且中国央行的增持为市场提供了基本面支撑,即便CPI数据超预期,金价下跌幅度也可能得到减缓。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。