毛戈平港股上市,国货彩妆“第一股”诞生

AI导读:

毛戈平化妆品集团正式在港交所上市,成为港股国货彩妆第一股。公司近年来业绩增长迅速,但“重营销、轻研发”的商业模式备受关注。旗舰品牌MAOGEPING成为收入主力,但也面临对创始人依赖的风险。

12月10日,被誉为“港股国货彩妆第一股”的化妆品集团毛戈平正式在港交所挂牌上市,开盘报价47.65港元/股,总市值迅速突破240亿港元大关。

图/毛戈平公告截图

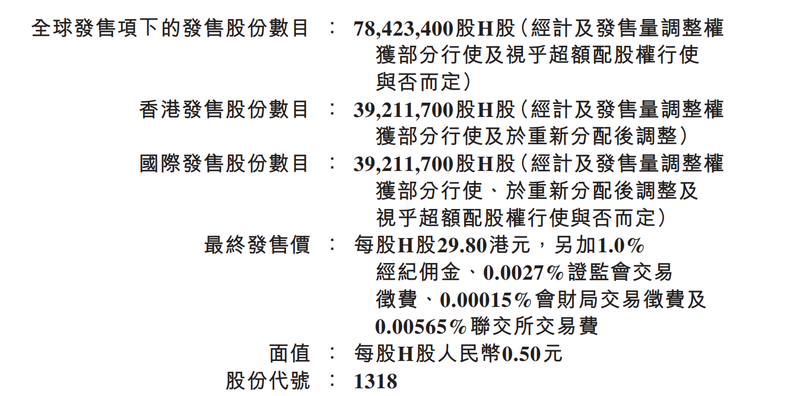

根据毛戈平发布的配发结果,公司全球发售7842.34万股H股,中国香港与国际市场各占50%,每股最终发售价为29.8港元,所得款项净额约为21.87亿港元。

毛戈平由知名化妆师毛戈平于2000年创立,是中国市场十大高端美妆集团中唯一的本土品牌,按2023年零售额计算,其市场份额约为1.8%。然而,毛戈平的上市之路并非一帆风顺,历经多次A股上市尝试未果后,于2024年4月转战港交所。

回顾其上市历程,毛戈平于2016年首次提交A股招股书,但历经多次中止与重新提交,上市进程陷入停滞。直至2024年1月,毛戈平撤回A股上市申请,仅三个月后,便决定向港交所递交招股书,再度冲刺IPO。今年11月,毛戈平获得赴港上市备案通知书,并于12月正式上市。

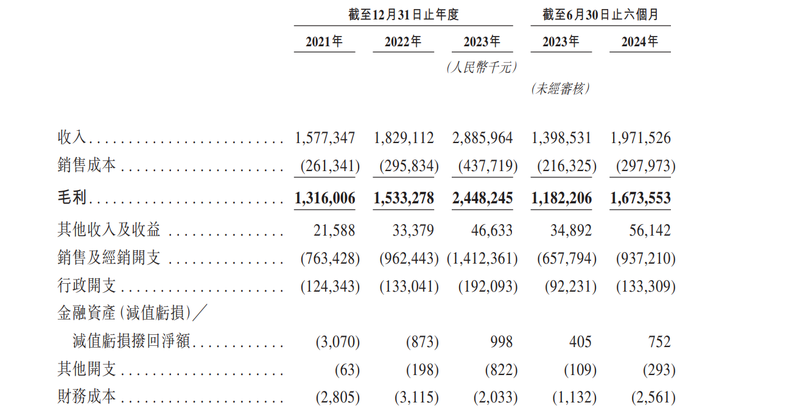

财务数据显示,毛戈平近年来业绩持续增长,2021年至2023年,收入从15.77亿元增长至28.86亿元,复合年均增长率达35.3%;净利润则从3.31亿元增长至6.64亿元,复合年均增长率高达41.6%。然而,毛戈平“重营销、轻研发”的商业模式也备受市场关注。2021年至2023年,销售及经销开支分别占当年收入的48.38%、52.6%和48.93%,而研发成本占比则不足1%。

图/毛戈平公告截图

尽管研发投入不高,但毛戈平计划将全球发售所得款项净额的25%用于扩大销售网络,20%用于品牌建设,而用于增强产品设计及开发能力的占比仅为9%。此外,毛戈平主要依赖代工生产,杭州生产基地预计将于2026年年中投入运营,但在可预见的未来,与ODM/OEM供应商的合作仍将在整体生产战略中发挥关键作用。

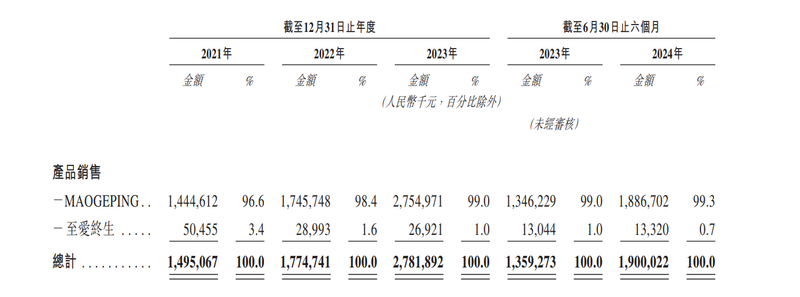

从业务层面来看,毛戈平旗下主要拥有MAOGEPING和至爱终生两大美妆品牌。其中,旗舰品牌MAOGEPING已成为毛戈平收入的绝对主力,今年上半年产品销售收入占公司总收入的99.3%。MAOGEPING坚持高端定位,彩妆产品建议零售价为200元至500元,护肤品建议零售价为400元至800元。

图/毛戈平公告截图

然而,毛戈平也面临着对创始人毛戈平的依赖风险,公司的业务经营及增长前景很大程度上依赖其个人经验与能力,品牌价值与毛戈平的个人声誉密切相关。

(文章来源:新京报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。