11月PMI数据解析:A股盈利端受制因素略有缓解,政策预期支撑股市

AI导读:

11月压制A股盈利端的两大因素有所改善,但结构性矛盾依然明显。市场对政策加码的预期推动A股继续走强。PMI数据显示制造业景气度优于服务业和建筑业,供需双双改善,但需求端仍弱于供应端。制造业进入补库周期,整体进度较慢。

11月A股盈利端受制因素略有缓解,但结构性矛盾持续,政策预期支撑股市走强。

近期数据显示,11月我国制造业PMI小幅回升至50.3%,连续两月扩张,且略高于近五年季节性均值。制造业景气度优于服务业和建筑业,但服务业和建筑业景气度滞后于季节性水平。服务业PMI持平于50.1%,略低于近五年均值;建筑业PMI下滑至49.7%,明显低于季节性均值。

供需结构方面,供需均有所改善,需求改善尤为明显。PMI生产指数升至52.4%,高于近五年均值;PMI新订单指数回升至50.8%,近六个月首次荣枯线上方,但需求端仍弱于供应端。需求弱于供应的情况依然显著。

需求结构上,内需和外需均有所改善,但外需仍弱于季节性水平。11月PMI新出口订单指数虽回升至48.1%,仍处荣枯线下方,且略低于近五年均值,显示外需走弱趋势明显,但出口仍具韧性。内需强于外需的趋势持续。

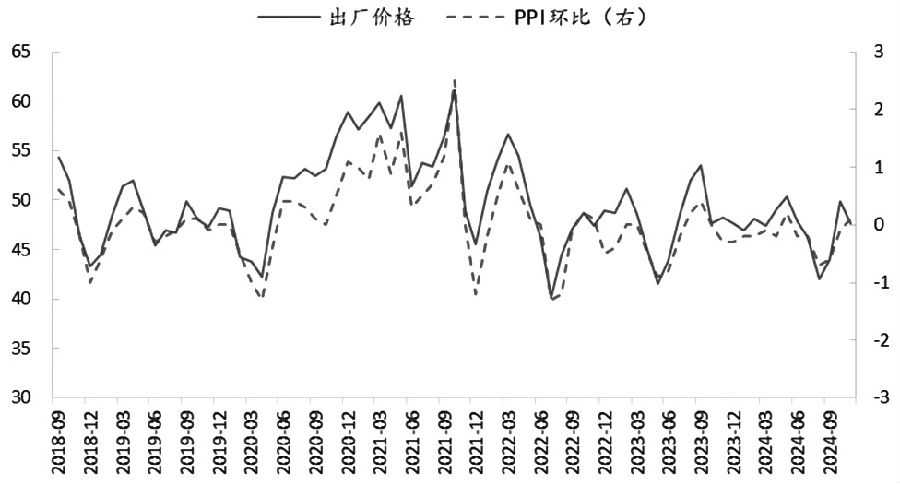

价格方面,受大宗商品价格回落影响,PMI原材料购进价格指数和出厂价格指数分别回落至47.7%和49.8%。制造业盈利端仍受成本压力,利润率水平虽边际改善,但整体压力较大。

图为11月PPI环比与PMI出厂价格指数(单位:%)

库存方面,PMI领先指数回升至均衡状态。原材料库存指数略高于近五年均值;产成品库存指数略高于近五年均值,说明制造业进入补库周期,但整体进度较慢。受生产端回暖影响,采购量指数上升,制造业生产意愿有所恢复。

分企业规模看,大型企业景气度优于中型企业和小型企业,民营企业经营压力较大。中型企业和小型企业景气度小幅上行,大型企业景气度边际下行。

受供需回暖影响,制造业预期回升。生产经营活动预期指数与近五年均值持平,整体制造业预期乐观程度一般。

11月,需求不足和企业利润率偏低这两大压制A股盈利端的因素均有所改善,但绝对水平仍偏低。因此,尽管PMI数据整体改善,但结构性矛盾依然明显,对A股盈利端预期影响有限。

经济增长压力促使市场对政策加码形成预期,推动A股走强。投资者应关注重要会议对明年经济工作的定调和部署。

预计会议将强调经济运行回升向好,但内外压力仍大,不确定性高,需应对风险挑战。明年可能保持5%的经济增长目标,政策基调更积极。存量政策需进一步落实,积极谋划增量政策。预计2025年降准降息次数、赤字率、地方政府专项债和特别国债规模均将增加,促进消费、稳定地产、拉动基建、强化产业等方面将有更多举措。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。